【观点精选】央妈的圣意:正接“网联” by国泰君安 王剑

森浦头条

文/邱冠华 王剑 张宇 赵欣茹 国泰君安银行团队 来源于微信公众号王剑的角度

据财新网7月31日报道,央行近日已原则上通过了成立网联平台整体方案的框架,计划今年年底建成。

像很多新闻报道一样,他们为该报道起了一个吓人的标题:《网联框架方案通过 第三方支付直连银行将终结》。但是,对不起,“直连银行将终结”一说并不准确,因为至少还能直连一家银行……关于起标题一事,一定要学学本公共号,首先保证专业准确,其次才是尽可能抓眼球。我们暂无法验证所报道内容的真实性,本文对支付行业目前清算现状做出阐述,并分析网联若成立,将对行业有何影响。

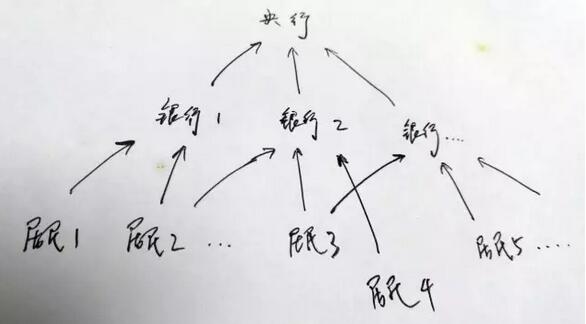

“结算-清算”二级账户体系

传统上,银行是我国支付行业的主力军,为大家办理各种支付结算业务。我们常用的汇款、刷卡等,都可归入支付结算业务。

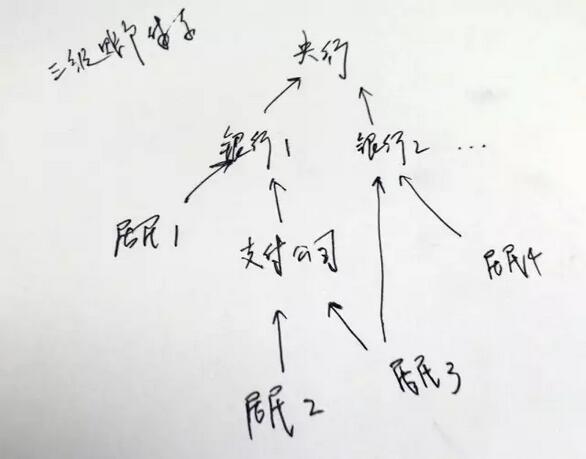

长期以来,我国支付行业实施二级账户体系。即,我们这些居民(包括个人、单位等)用户在银行开立结算账户,银行再在央行开立清算账户。相当于说,央行是银行的清算银行。

居民之间的支付结算,如果收付双方都在同一银行开立账户,则很简单,资金在收付双方的账户间完成划转即可。

而若收付双方在不同银行开立账户,就会涉及跨行清算,就会用到银行开在央行的清算账户(准备金账户)。

因此,二级账户体系中,银行在央行所开的清算账户,以此实现了跨行结算和清算。

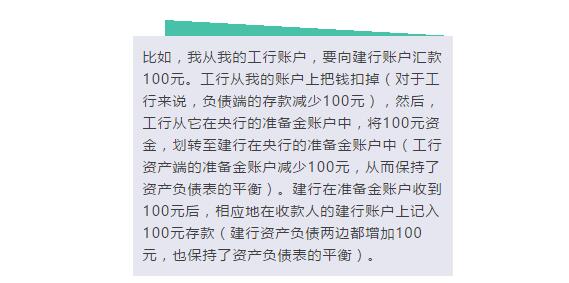

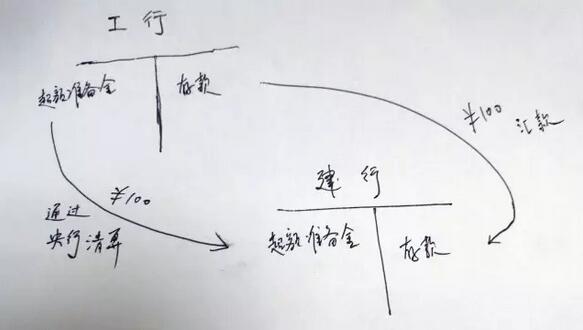

上述汇款的例子,结算和清算是实时完成的,不易辨识。再举一个非实时的例子,更能理解为什么结算、清算是两个不同的环节。

在本例中,结算、清算是分离的。跨行的支付结算,会导致银行之间产生债权-债务关系。然后,清算其实是结清各家银行之间的债权债务。它所用到的账户,是各银行开在央行的准备金账户。而完成清算还会用各种清算系统,比如大额实时支付系统、小额批量支付系统、中国银联银行卡跨行支付系统、城商行资金清算支付系统等,这些系统均由央行主办或主管。

原理上讲,只要相互结算清算的各单位,在同一个地方开设有账户,就能通过账户之间资金的划转,来完成结算清算。收付双方都开户在同一银行,他们之间的支付就能通过该行账户的资金划转来完成。若开户在不同银行,需要跨行支付结算,则会使两个银行间产生债权-债务关系。然后各银行又通过他们开在央行的清算账户,实现清算。

这种方式就是所谓的“正接”,即所有的参与者在同一处开户,呈“金字塔”状。

反接:支付宝的过顶传球

但是,正接不是完成清算的惟一方式,“反接”也可以。

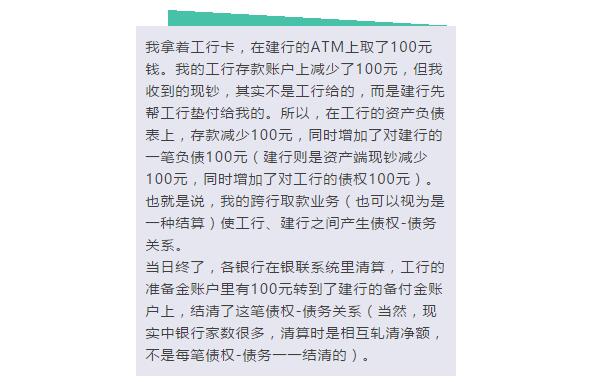

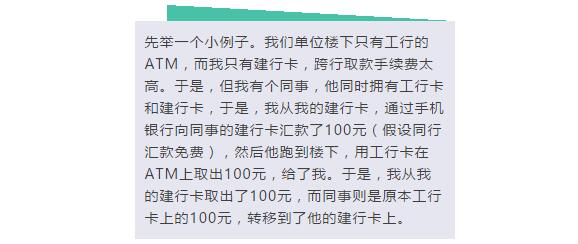

可见,我和同事模拟了一次“跨行取款”,省下了一笔手续费,其本质是一次同行取款,外加一次同行汇款。而实现它的前提,是我的同事同时拥有建行卡和工行卡。如果一个人在所有银行开设账户,并且里面都有可用的余额,那么他就可以履行跨行清算的功能。

2004年,支付宝成立。支付宝不是第一家第三方支付公司,但它可能开创了虚拟账户,用户可以在支付宝开立账户,里面可以存钱。根据监管要求,这些钱受到高度监管,支付宝要把它存管到银行。于是,传统的二级账户体系,变成了三级,即多了一级虚拟账户(即用户在支付公司开立的账户)。虚拟账户用于互联网小额支付,让大家快乐地网购,带来很大便利,起初并无大的问题。

后来,支付宝跟很多银行建立合作关系,在各行开有账户。于是,它就具备了跨行清算的功能。

我们把这种“清算”模式称为“反接”,即支付公司在无数个银行开设有账户(伞形),就能够实现跨行清算。准确地讲,这根本就不是真正意义的清算,而是绕开了清算。央行主办和主管的多个清算体系,在这一模式下,都不再被需要。

银联领导将其称为“过顶传球”(OTT,Over The Top),刘慈欣在《三体》里则称之为“降维攻击”,总之是指一种全新的方法,不用正面对撞,就完胜了……

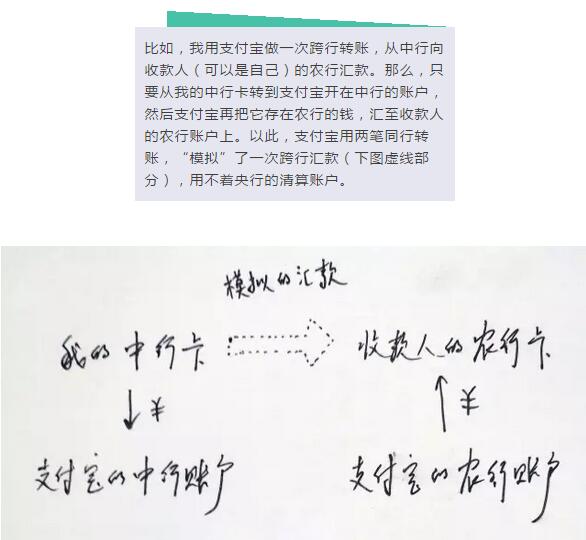

但是,反接模式下,会有些新的问题。比如,这本质上是一笔汇款人从中行卡向收款人的农行卡汇款的行为,但是,只要做些技术处理,就可以使银行、央行完全看不出来这一业务本质。银行和央行所看到的,只是两笔同行转账业务,类似于从支付宝账户提现,或向支付宝账户充值,银行和央行根本无从辨别,这是一笔跨行汇款。这大大提升了反洗钱等监管的难度,也加大了央行掌握资金流动性的难度。

总之,“反接”模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向,给反洗钱、金融监管、货币政策调节、金融数据分析等央行的各项金融工作带来很大困难。

虽然此前央行一直在加大对第三方支付公司的监管,但这种反接清算模式一直屡禁不绝。由于支付公司的使用场景主要集中在互联网支付、手机互联网支付等小额领域,潜在风险并不可怕。但随着支付公司开始进军线下支付(O2O)市场,虚拟账户的使用场景大幅扩大,风险问题渐渐地不能回避了。

于是,我们认为,离央妈最终祭出网联大杀器,杜绝反接模式的时刻,已经不远。央妈的最终目标,是把清算系统牢牢掌握在自己手中,以便履行她的各项金融职责。

网联可能的模式

我们尚未得到网联的具体业务模式,但根据支付行业和央妈所坚持的清算体系,不难推测其主要内容。

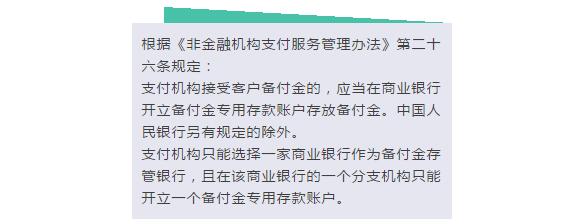

反接的要害,是支付公司在多个银行开户,所以最为首要的任务,是叫停支付公司在多个银行开户,仅允许依照监管规定,开立一个备付金账户。

然后,当客户办理从银行卡往虚拟账户付款(或充值)业务时,如果付款人的开户行和支付公司的备付行不是同一个,那么就会产生跨行清算,这项工作就由网联完成。客户从虚拟账户提现时,若跨行,也同理。或者,直接在支付账户里绑定不同的银行卡,这些卡之间通过支付公司转账,也会需要跨行清算。因此,网联主要服务于以下三类交易的清算:

(1)跨行支付或充值(即付款的银行卡银行不同于备付行)

(2)跨行提现(即提现的银行卡银行不同于备付行)

(3)跨行转账

还有,有了网联,那么不同支付公司的虚拟账户之间也可以实现交易。比如从我的支付宝账户向我的财付通账户转账。当然,技术上能实现是一回事,他们会不会去做,是另一回事。

而同一支付公司的不同虚拟账户之间的交易,不涉及银行清算,应该不用网联参与。

最终,网联掌握了较为详尽的客户交易信息,这些信息也同样为央行所获取,用于她的各项金融工作。

由此,网联将支付公司的“反接”扭转为“正接”,回归传统的清算模式,并受央行监管。我们预计支付公司的虚拟账户业务均将接入网联,各项交易由网联完成跨行转接。

行业影响

对各方的影响:

(1)用户:网联的设立,是背后清算体系的变革,对支付业务的前端使用没有影响,不会改变用户对第三方支付服务的使用方法。若系统设计得当,性能良好,则也不会影响用户体验。

(2)支付公司:后台清算体系变更,但不影响业务,也不影响沉淀资金(虚拟账户余额),而对银行的议价地位下降。央行能够更加高效地监测支付公司的业务,及时遏制违规行为,有望使整体行业更加规范有序。借助清理整顿互金的时机,某些业务不规范的害群之马可能会被加速清理,行业气象为之一新。

(3)银行:在原来的交易模式下,遗失了用户的交易信息,不利于数据的二次应用和开发。现在交易信息可由网联获取,但银行能不能与网联合作得到数据,尚不得而知。由于网联由央行主管,这种可能性是存在的。若此,则支付公司带给银行的一大心病(交易信息遗失),得到解决。

(4)银联:意味着长久以来想把银行卡网上交易的清算也收归旗下的努力,宣告失败……当然,这也意味着,网联的网上交易与银联在银行卡线下交易的跨行转接,并无重叠,形成了划江而治格局。银联的心情,可能与最近父母刚生二胎的长子那样……

(5)央妈:则如前所述,力推正接模式,以便履行其各项金融工作。

以上内容经国泰君安团队作者王剑授权转发,欢迎扫一扫二维码关注其公众号【王剑的角度】(wangjianzj0579),查看更多精彩原创内容。

声明:

本文内容仅供学习参考之用,不能够等同于指导具体投资的操作性意见,个人投资者还须寻求专业投资顾问的指导,自主作出投资决策并自行承担投资风险。

【森浦头条】

【森浦头条】

提供实时市场资讯、债市信息、实用QB&QM教程等干货。你关注的头条,森浦懂。

想要爆料上手机QB头条?有特别想要的干货信息或话题?欢迎QM上联系头条君的小助手 张丽娜-森浦资讯

邮箱投稿:lina.zhang@sumscope.com

手机版QB V3.3囊括森浦重点日报、债券日历、优质资讯,每天实时更新,还可一键转发优质内容到微信&朋友圈,助你无间隙驰骋市场~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交易交流群)