【干货精选】为什么我们要投资债券?如何投资债券? by伍治坚

森浦头条

作者:伍治坚 著作权归作者所有,本文系获得作者授权发表

债券,也被称为“固定收益(Fixed Income)”,是广大投资者资产配置中必不可少的一个组成部分。

债券的原理非常简单,大部分人不用学金融都能理解。债权人把钱借给债务人,债务人按照借款约定按时偿还利息,并且在债务到期时偿还本金。在日常生活中,债权和债务关系无时不刻存在于我们每个人的周围。比如我们去银行存款,就是作为债权人把钱借给银行,而银行则作为债务人给我们支付利息。很多人喜欢购买国库券,就是把钱借给政府,然后政府按照国库券利率向我们(债权人)支付利息。

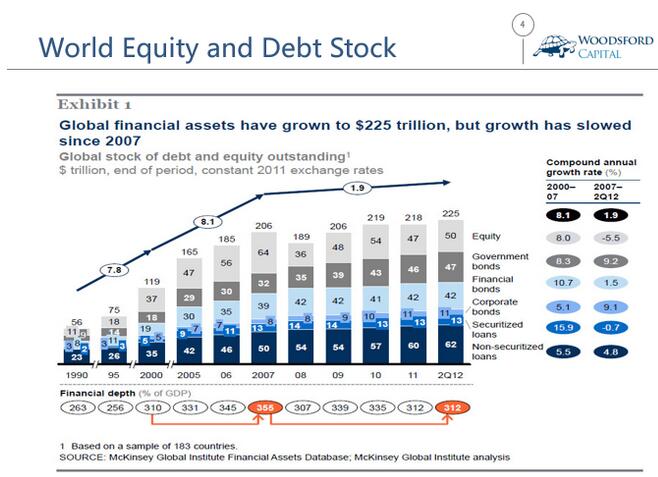

从全球金融市场的规模来看,债(包括政府债券,公司债券,按揭债,非抵押债券等)的市值要远远大于公司股票的市值。比如根据麦肯锡公司在2012年的估计,当时全世界所有的公司股票市值大约为50万亿美元,而所有的债加起来的市值则高达175万亿美元,是前者的三倍多。

光是全世界的政府债券(Government Bond),其市值总额就差不多达到了47万亿,和全球所有的股票的市值差不多。

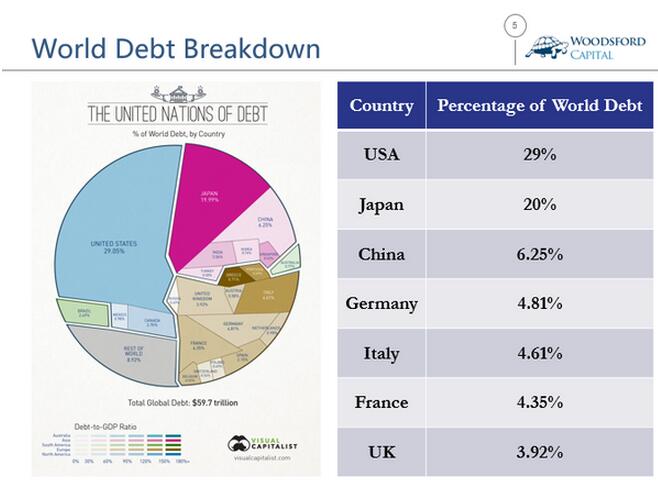

截至2015年8月,在全世界所有的政府中,负债最多的是美国政府,其负债总额达到全世界所有政府负债的29%左右。紧跟着美国的是日本,日本政府债券(JGB)的市值大约占到全世界所有政府债务总和的20%左右。其他一些债务总额比较高的国家有:中国(6.25%),德国(4.81%),意大利(4.61%),法国(4.35%)和英国(3.92%)。

值得一提的是,这里列举的只是债务总额(根据当时的外汇汇率转换成美元计算),而没有考虑各个国家的经济总量的大小。

作者:伍治坚

链接:https://zhuanlan.zhihu.com/p/21949507

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

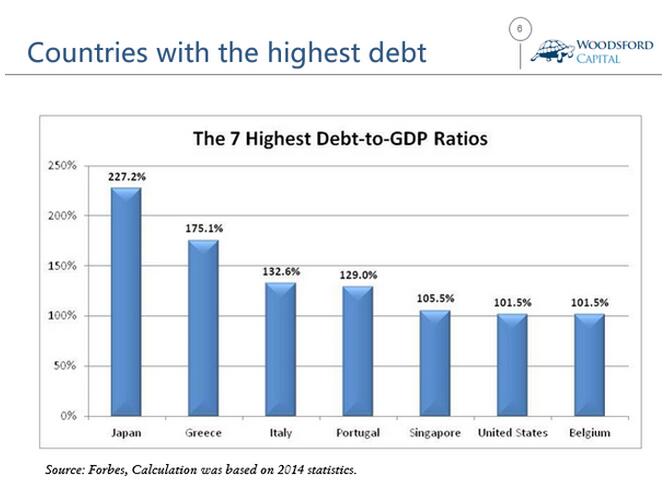

如果把国家的经济总量算上,那么负债率(负债/GDP)最高的国家依次为日本,希腊,意大利,葡萄牙,新加坡,美国和比利时(如上图所示)。

那么说回到开头那个问题,为什么我们投资者要投资债券呢?大致来讲有以下几个原因:

1)债券是相对来说投资风险比较低的资产。只要债务人按时偿还利息和本金(即不违约),那么债权人的投资就会有回报(在扣除通货膨胀之前)。一般来讲,把钱借给国家政府(即购买政府债券)是非常安全的。一来政府破产违约属于小概率事件,二来如果是以本国货币计价的国债,在理论上政府可以通过无限印钞去偿还其债务。因此如果投资本币国债,理论上不可能有违约风险。

2)从历史数据来看,(政府)债券的回报波动率要比股票小很多。这也从实证角度印证了上面提到的债券风险比较小的论断。

3)债券的回报和股票回报相关性不大,在很多时候(比如美国债券和美国股票),两者的相互关系为负。根据现代投资组合理论,在一个股票组合中加入债券的话,可以提高资产组合的风险调整后收益。

4)有些政府提供防通胀债券(比如美国的TIPS,英国的Inflation linked gilts等)供广大投资者选购。防通胀债券的投资回报和通货膨胀率挂钩,可以帮助投资者应对无法预测的通货膨胀风险。

所以说,每一个投资者的资产组合中,债券都应该占有一席之地。

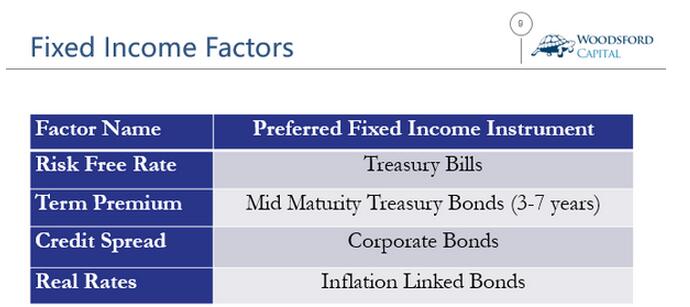

为了更好的分析作为投资标的的债券,我们可以把债券的回报(也可以成为风险,要知道回报和风险其实就是一枚硬币的两面更加进一步的细分为下面的组成部分:

1)无风险回报(Risk Free Rate);

2)期限溢酬(Term Premium);

3)信用利差(Credit Spread)。

下面让我来就每一个回报来具体的解释一下。

无风险回报(Risk Free Rate)

无风险回报,指的是理论上投资者不需要承担任何风险就可以获得的回报。在现实生活中,严格来讲没有任何资产可以在没有风险的情况下给予投资者回报。和无风险回报最接近的回报是短期政府债券(Treasury Bill)能够提供的回报。

短期政府债券的定义是政府发的短于一年的国债。绝大部分的金融学术研究都假设美国政府不可能在其发行的美元债务上违约,因此这些短于一年的美国国债就被视作是绝对安全的投资品种,因此从这样的短期债券上得到的回报被称为“无风险回报”。同理,如果假定中国政府不可能在人民币债务上违约,那么中国政府发行的短期国债提供的回报也是“无风险回报”。

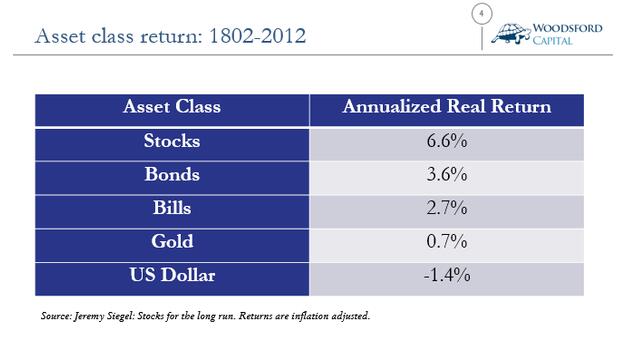

从历史上来讲,短期政府债券(T-bill)可以给予投资者非常不错的回报。比如上图显示的是美国过去200年的各种资产的真实回报(扣除通货膨胀之后)。我们可以看到短期政府债券的回报是每年2.7%。考虑到这个回报在不担任何风险的前提下战胜了通货膨胀,可以说是相当的不错。

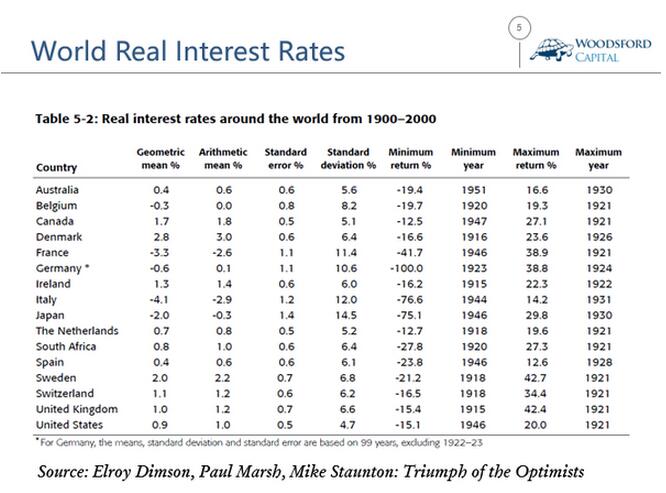

但是从世界范围来看,不同国家的真实利率回报则相差比较大。举个例子来说,在过去100年里(1900-2000年),真实利率(扣除通胀之后)最高的国家为丹麦,平均每年3%左右。而真实利率最低的国家为意大利,德国和法国。这几个欧洲国家在一战或者二战之后都经历了严重的通货膨胀,因此真实利率为负。其中德国在1920年代的魏玛共和国时期,经历了世界上主要工业国之中最为严重的通货膨胀,导致现时今日的德国人对通胀的风险仍旧高度警惕。

德国人对于通胀的态度也可以解释很多他们对于金融政策的态度。比如欧洲央行是全世界为数不多的仅以价格稳定作为其主要政策目标的中央银行。基本上其他所有主要国家的中央银行都会同时将价格稳定和降低失业率作为其政策目标。当然,严格来讲,中央银行不可能同时兼顾到价格水平目标和失业率目标,因此在实际工作中更多的是一种取舍和平衡。欧洲央行将价格稳定作为其唯一的政策目标,直接省略就业率目标,就是要明确的告诉市场,在这两个目标中,价格稳定(即每年2%左右的通胀率)占有绝对的主导地位。而这背后的原因,有很大一部分就是德国人对于通货膨胀的深深忌惮。

上图显示的是美国(白色线),欧洲(橙色线),日本(黄色线)和英国(绿色线)从1970年到2015年的通货膨胀率。大致来讲, 通货膨胀的威胁在1980年以后基本得到了控制。

以美国为例,美国在1970年代经历了严重的通货膨胀危机。1979年Paul Volcker被当时的美国总统Jimmy Carter任命为美联储主席时,美国的通胀率在10%以上,并在1980年达到创纪录的14.8%。同时,美国的失业率也攀升到10%以上。美国面临着无法从“滞胀”泥潭中摆脱出来的经济难题。

为了应对通胀,Paul Volcker推出了一系列强硬的货币政策,比如大幅度提高利率。美联储基本利率(Federal Fund Rate)在1980年被升高到20%。后来到了1983年,通货膨胀终于被成功控制,通胀率回落到3%左右。

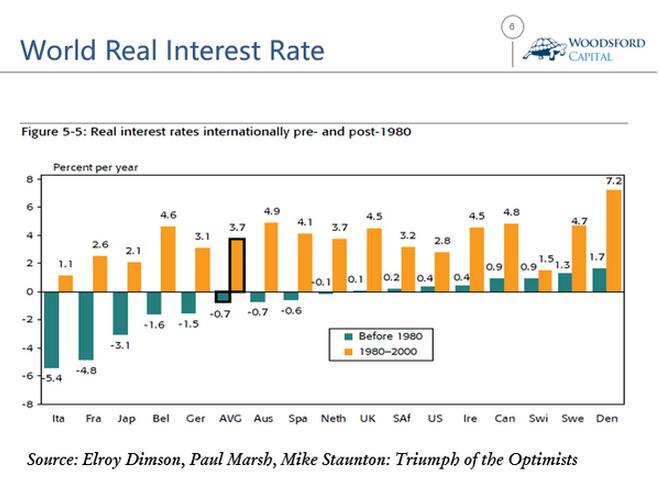

从上图中我们可以看到,全世界所有的主要工业国,在1980年都有比较高的正真实利率(扣除通胀之后的利率)。平均来说,主要工业国在1980-2000年的真实利率达到了每年3.7%左右。曾经让人谈虎色变的通货膨胀一下子从人们的生活中消失了。这也是为什么当今的投资者对于通货膨胀威胁不太紧张的原因之一,因为我们已经有好多年没有经历过像魏玛共和国和1948年中国内战时国统区那样的通货膨胀了。

短期政府债券(T-Bill)给予投资者的另外一个好处是,它的回报和股票回报的相关性非常小,有时候甚至是负的。从现代资产组合理论来看,在一个多资产的组合配置中,投资者应该加入短期政府债券,来降低整个资产组合的风险,提高其风险调整后的收益。

期限溢酬(Term Premium)

期限溢酬,指的是投资者可以从承担久期风险(Duration Risk)中得到的超过无风险回报的那部分投资回报。对于一个门外汉来说,我们可以这么理解期限溢酬。

假设你要去买一个国库券,那么你可以看到,你能够购买的国库券从短期到长期有3个月,1年,3年,5年,10年和15年期。在一般情况下,国债的期限越长,其收益率越高。

比如下面是2016年3月9日中国财政部的公告。

更新:财政部决定发行2015年凭证式(一期)国债(以下简称本期国债),现将发行等有关事宜公告如下:

一、本期国债最大发行总额300亿元,其中,3年期180亿元,票面年利率4.92%;5年期120亿元,票面年利率5.32%。

二、本期国债发行期为2015年3月10日至2015年3月19日。

三、投资者提前兑取本期国债按实际持有时间和相对应的分档利率计付利息,具体为:从购买之日起,本期国债利率按持有时间不满半年不计付利息,满半年不满1年按年利率1.66%计息,满1年不满2年按3.39%计息,满2年不满3年按4.41%计息;5年期本期国债持有时间满3年不满4年按4.91%计息,满4年不满5年按5.05%计息。

从上面的公告中我们可以得知:

1)5年期的国债利率(5.32%)要比3年期的国债利率(4.92%)高;

2)如果提前兑取国债,那么投资者得到的实际利率随着持有时间的增加而升高。比如持有不满半年的,利率为零。持有半年到一年的,利率为1.66%。以此类推。

在绝大部分的时间,这个规律在世界各国都适用。为什么持有更长期的国债可以获得更高的利息呢?一般来说有几个原因。

1)国债的久期(Duration)越长,其价格对于利率变动的敏感度越高。投资者可以把久期想象成一个杠杆。举个例子来说,如果基本利率上升1%,久期为1的债券,其价格会下降1%。而久期为10的债券,其价格则会下降10%。因此久期越长的债券,波动率越高,风险也越高。那么购买更长期限的国债的投资者需要获得一个风险溢价来补偿他承担的更高的风险。

2)持有的国债时间越长,投资者放弃了流动性。比如就像上面的例子所说,如果投资者购买了一个5年国债,那么要获得每年5.32%的收益率的话,投资者需要持有满五年。也就是说在这五年里,投资者不能提前赎回(否则他收到的收益会低于5.32%)。因此投资者需要额外的回报来补偿自己放弃的流动性。

3) 如果由于某种原因,短期国债的利率高于长期国债,那么在一个有效的市场内,大部分投资者会选择买入短期国债,卖出长期国债。这样的套利(Arbitrage)行为会导致短期国债收益率下降,长期国债收益率上升,因此期限溢酬会重新变正。

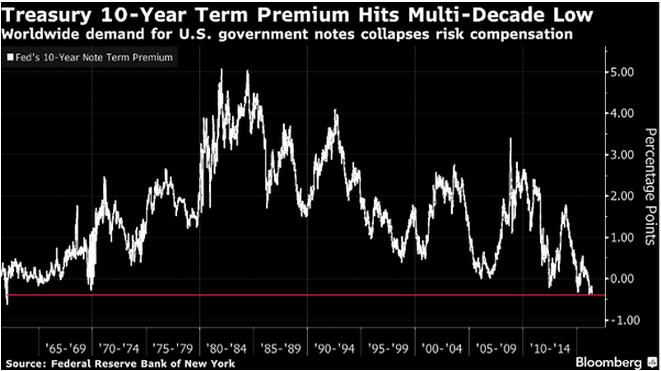

当然,历史上也有反常的时候,即短期国债的利率高于长期国债的利率,也就是说期限溢酬是负的。比如上图显示,美国10年期国债的期限溢酬,在2016年5月17日达到了负0.38%,是从1960年以来的最低值。

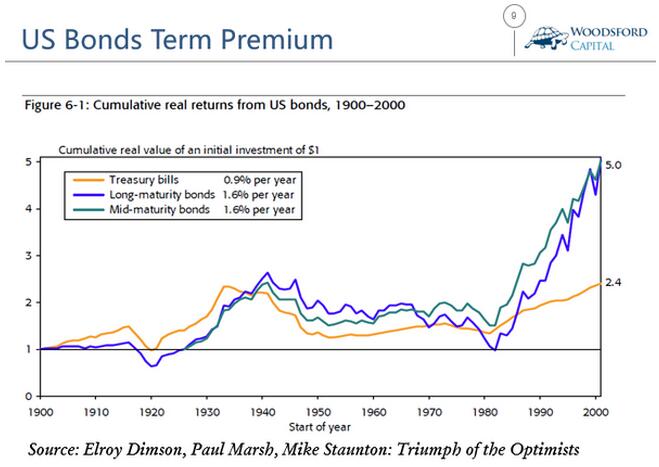

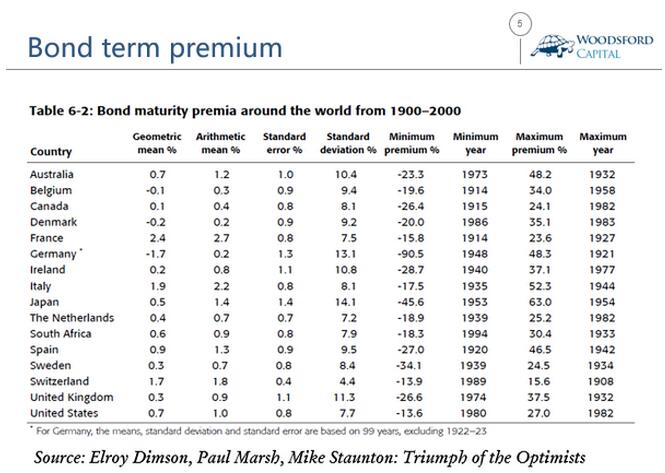

除了刚刚提到的特殊时期,在历史上的绝大部分时间里,投资者可以从持有更长期限的国债中获得正的期限溢酬。比如上图显示的是1900-2000年(100年)美国债券投资的期限溢酬。我们可以看到,投资者购买中长期债券的话,相对于短期债券大约可以获得每年0.7%左右的期限溢酬。

从全世界范围来看,上面提到的期限溢酬在很多国家都普遍存在。比如上图显示的是世界主要工业国在过去100年(1900-2000年)间的政府债券的期限溢酬。我们可以看到,除了德国以外,其他主要国家都有正的期限溢酬(比利时和丹麦的期限溢酬如果以算术平均来算的话是正,但如果以几何平均来算的话是微负),其溢酬的范围在每年0.5%-1%左右。

同时也值得指出,所有国家都经历过负的期限溢酬。比如在上图的一栏Minimum Premium里面我们可以看到,所有国家都曾经在历史上经历过剧烈的负的期限溢酬,尤以德国为甚。但如果拉长时间维度,从总体上来说投资者如果购买时间更长(超过一年)的国债还是可以得到一些期限溢酬的。

信用利差(Credit Spread)

信用利差,指的是投资者购买非国债以外的公司债券,由于承担了该公司违约的信用风险,而需要被补偿的超额回报。在上文中我已经提到,由于政府可以无限印钞,因此我们假定以本币计的政府债券没有违约风险。但是对于公司来说,他们没有印钞的权力。因此如果公司经营业绩不佳,那么他们就会有在其发行的公司债券上违约的可能性。而投资者如果去购买此类债券,就需要承担比政府债券多一层的公司违约风险,因此也会要求得到更高的回报。

在普遍情况下,公司债券的风险相对来说要小于公司股票。这主要有两个原因:

1)公司债券的派息率是固定的(比如每年5%)。因此只要公司没有违约,投资其债券可以得到的回报是比较稳定并且可以预测的。这个特点导致公司债券价格的波动率比股票要小,因此让人感觉更安全;

2)在公司破产清盘的情况下,债券持有人的等级在股东之上。法律上公司需要先满足债权人的利益,如果还有任何剩余,再满足股东的利益。

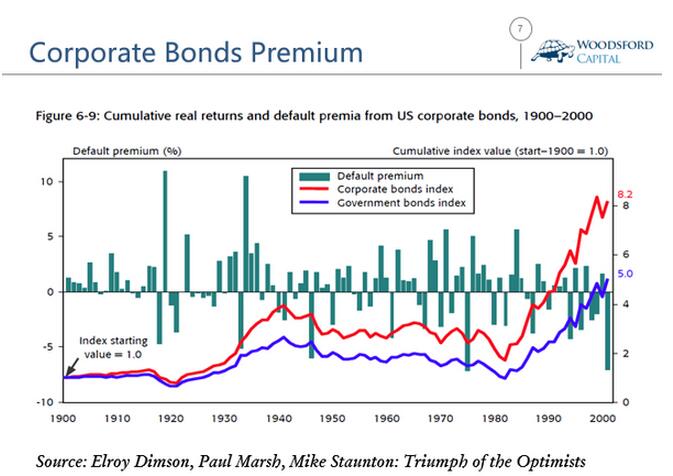

从美国的历史来看,持有公司债券确实可以给予投资者(相对于政府债券)更高的回报。比如上图显示的是美国从1900年到2000年一百年间的信用利差。我们可以看到大部分时间违约溢价(Default Premium)为正(上图中的绿色柱)。但是值得一提的是,在这期间也有不少时间公司的违约溢价为负。这样的情况主要发生于经济萧条或者金融危机期间。由于公司经营业绩不佳,盈利不如一开始的预期那么强,在这种情况下,持有公司债券可以得到的回报反而不如政府债券。

关于公司债券我这里还有一篇更为详细的解说:https://zhuanlan.zhihu.com/p/21818489

通货膨胀

如果投资债券,那么投资者需要非常注意通货膨胀风险。因为债券的利息是固定的,如果通货膨胀率比较高,那么从实际收益来说,债券投资者收到的回报就缩水了。在上文中我曾经提到,在1970年代,美国和英国等工业国都曾经经历过严重的通货膨胀,因此投资者们应该牢记教训,不要忘记这个前车之鉴。

为了应对通货膨胀风险,我们也可以考虑购买一种比较特殊的政府债券,叫做防通胀债券(Inflation Linked Bonds)。防通胀债券的原理是其派息和通货膨胀率(消费物价指数CPI)挂钩,这样如果通货膨胀上升,那么投资者可以得到的派息也会上升,从而抵消通胀率上升对投资者真实回报造成的负面影响。目前美国,英国,日本,德国等主要工业国政府都有发行防通胀债券。

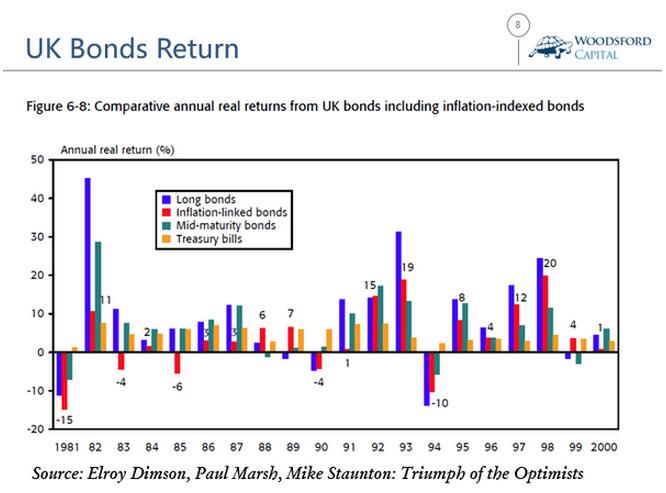

那么购买防通胀债券的投资者们得到的回报如何呢?上图显示的是英国从1981年到2000年各种不同的政府债券给予投资者的回报。我们可以看到,防通胀债券(上图红色柱)在该经济体经历意想不到的通货膨胀时(比如1997/98年),会给予投资者比较高的回报。而如果最后实际通胀率比预期的通胀率要低(经济陷入出乎意料的通缩),那么防通胀债券给予投资者的回报就会比较差。

对于防通胀债券的投资者来说,购买防通胀债券就好比为通货膨胀风险买了个保险。大家知道,天下没有免费的保险,如果想要购买保险,那么我们就需要支出保费。而如果最后我们想要投保的风险没有发生(比如通胀率没有上升),那么我们的投资回报会下降(因为保费就这样白白浪费掉了)。

一个投资者进行多资产配置时,应该包括防通胀债券。除了上面提到的应对通货膨胀的功能,防通胀债券也能起到多元分散的作用。从历史上来看,防通胀债券的价格波动和政府债券的价格波动之间的相关系数为0.5左右(英国1981-2000年)。因此在一个多资产配置组合中加入防通胀债券的话,可以有效提高该资产组合的风险调整后收益。

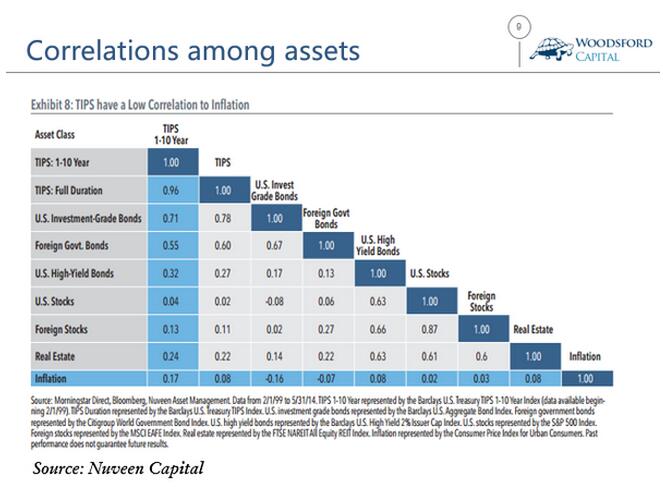

美国的情况也很类似。比如上图显示,美国的防通胀债券(TIPS)和美国股票的相关系数为0.02,和房地产的相关系数为0.22,和公司债券的相关系数为0.78。因此在一个多资产的配置组合中加入防通胀债券可以降低投资组合的风险。

结论

如果一个投资者购买固定收益类投资(债券),那么他可以从以下一些途径获得其承担的风险的相应回报。

首先是无风险利率。该风险回报可以通过持有短期政府债券(T-bill)获得。其次是期限溢价(Term Premium)。要获得期限溢价回报,投资者需要购买并持有久期长一些的政府债券。第三个风险因子是信用利差,投资者可以通过投资公司债券获得该溢价回报。最后是实际利率(扣除通胀之后),要获得这个回报,投资者可以通过购买防通胀债券来实现。

除了以上这些不同类型的债券,投资者在一个好的资产配置中,还需要注意以下几点:

1)多元分散:不光要持有美国或者中国债券,也要持有其他各国债券;

2)控制成本:一个聪明的投资者,会寻找成本最低的方式去实现跨国的多资产配置组合;

3)久期管理:在购买债券时,理论上投资者可以选择从3个月到30年的不同久期组合。一个聪明的投资者,会选择承担最少的久期风险(Duration Risk)去实现他的期望回报;

4)税务优化:债券会派息,而派息受到预扣税(Withholding Tax)的影响。一个聪明的投资者,会根据其居住地应当支付的预扣税,去选择税率最低的投资品种,最大程度上减少税费对自己的投资回报的影响。

希望对大家有所帮助。

【森浦头条】

【森浦头条】

提供实时市场资讯、债市信息、实用QB&QM教程等干货。你关注的头条,森浦懂。

想要爆料上手机QB头条?有特别想要的干货信息或话题?欢迎QM上联系头条君的小助手 张丽娜-森浦资讯

邮箱投稿:lina.zhang@sumscope.com QQ合作:391304673

手机版QB V3.4新增基础利率功能,囊括森浦重点日报、债券日历、优质资讯,每天实时更新,还可一键转发优质内容到微信&朋友圈,助你无间隙驰骋市场~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交易交流群)