【观点精选】银行惜贷困局(上):信贷萎缩的症结 by国泰君安银行团队

森浦头条

文/邱冠华 王剑 张宇 赵欣茹(国泰君安银行团队) 来源于:王剑的角度

今年1-7月的信贷数字,私人部门信贷大幅下滑(可关注微信公众号参阅我们上一篇文章《7月信贷:私人部门信贷疲弱 》),把银行惜贷一事又推到了台前。

私人部门,是指民居、私营企业等。与之对应的是政府部门,或公共部门,包括各级政府,以及显性或隐性带有政府信用背书的国企、机构等。

银行放款时,对私人部门的放款行为更为市场化,而对政府部门的放款,则往往由于政府信用,默认其风险小(甚至几乎无风险),放款行为并不充分市场化。

2014年,当时还在另一家券商任职的我,发报告分析过惜贷问题。当时,惜贷现象刚刚出现苗头,关注的人不多。两年之后,没想到惜贷更加严重,甚至在7月出现了全月贷款几乎全是个人按揭贷款的极端局面(其实7月本来就是短期贷款的季节性小月)。

仿佛又有一个声音在喊:你们这些银行竟然有本事一个月内一分钱私人部门的贷款都不放!

但是,这种责备没有意义。因为,惜贷其实是经济下行时的正常现象,有其经济学根源。我们要做的,是找到根源,对症下药来解决。当然,解决惜贷问题是有关部门的事,我们分析师要做的是在这个过程中,找到投资机会。

1、惜贷的回顾

我们提供一个新的角度,分析惜贷。我们先来看一下近年惜贷是如何愈演愈烈的。

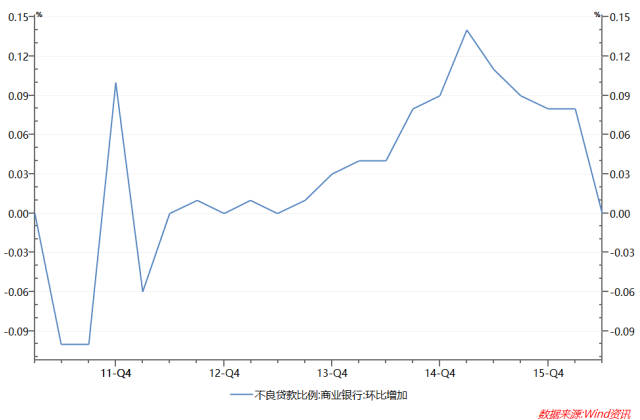

2014年,随着经济下行压力加大,银行业不良资产开始加速暴露。虽然在2011-2013年,不良也在冒,但基本只是以长三角为主,尤其是浙江为主,且是过去过高杠杆的破裂,跟经济基本面的关系较弱。但2014年开始则不一样,确确实实是经济弱带来的不良暴露,而且是全国遍地开花。我们看到,2014年下半年开始,全国不良率的环比增速(单位:个百分点)突然加快。

毫无疑问,银行业已经陷入了惜贷困局。

2、惜贷原理

和任何利率一样,银行贷款利率也可划分为无风险利率和风险溢价。此外,作为一家以盈利为目的的商业机构,银行还要追逐营利,所以,除了上述两项内容外,贷款利率还需要覆盖各项成本(人员成本、业务成本、监管成本、资本成本。资本成本就是股东的利润)。所以,贷款利率可分解为:

贷款利率 = 无风险利率 + 风险溢价 + 各项成本

各项成本 = 人员成本 + 业务成本 + 监管成本 + 资本成本

风险溢价的高低,取决于放款对象的风险大小,也就是违约率。比如,放款对象违约率10%(意味着你放出去的本金可能损失10%,或者在单笔金额相近的情况下,有10%的客户会违约。当然,违约率一词只有在大量客户的情况下才有意义,你和隔壁老李之间的民间借贷谈概率没有意义),就在放款利率上加上10个百分点(如果不放心,可以多加点,比如12个百分点)。那么,只要最后出来的损失率真的是10%,其违约损失就会被多收的10个百分点利息所弥补,收益覆盖了风险,放款业务就是可持续的。

这么说,利率只要足够高,贷款业务都能做?然而,早在1981年,斯蒂格利茨老师就指出,这在现实中是不可能的。因为,只要贷款利率高到一定程度,那么低风险客户(他们借款从事的也是低风险投资,收益率也不高)就会发现借款做生意已经无利可图了,就会退出申请贷款。最后,剩下来的贷款申请者,都是高风险的。这就是逆向选择。

Credit Rationing in Markets with Imperfect Information, Joseph E. Stiglitz and Andrew Weiss, The American Economic Review, Vol. 71, No. 3 (Jun., 1981)

最后,银行宁愿放弃这些高风险客户,只精挑细选优质客户,他们虽然贷款利率相对较低但毕竟安全,预期违约率也能算得较清楚。这就是斯蒂格利茨老师的“信贷配给”理论。也就是说,银行不会直接按着市场供需平衡的利率去放款,而是只做低风险客户,哪怕因此减少放款数量。

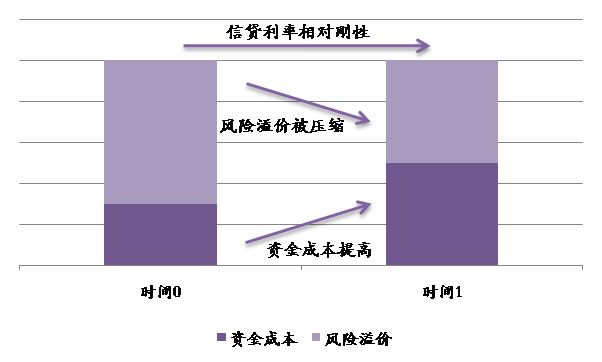

虽然斯蒂格利茨老师的这一观点仍有争议,但我们认为是大致符合我国现状的。最后的结果,就是银行不是把无风险利率、各项成本、风险溢价相加得出贷款利率,而是在贷款利率事先大致确定的前提下,从中减去无风险利率和各项成本,得到一个风险溢价,然后看这个风险溢价能不能覆盖眼前来申请贷款的这批客户的风险。

这就表现为银行贷款利率的大致刚性。实践中,我的银行业朋友们,最高放过12%(综合成本)的小企业贷款,江湖上也有传言更高一些,但从来没有出现过高得像民间借贷一样的银行贷款利率。

3、关键是风险溢价的波动

然后,我们来看看风险溢价的历史数据。

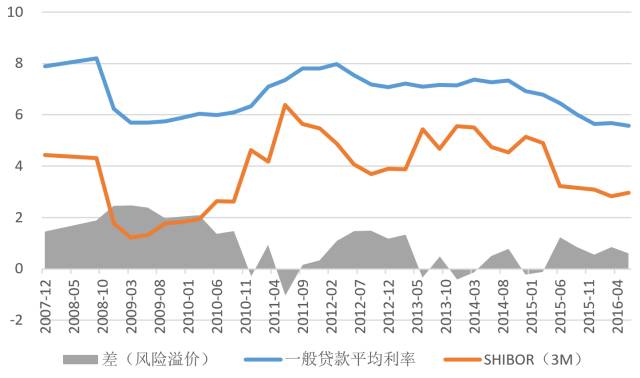

正如前文所言,贷款利率是大致刚性的。虽然现在贷款可自由定价,但因为存在逆向选择,银行只做低风险业务,所以其贷款利率大致不变。历史上看,全行业的一般贷款平均利率就是在6-8%之间波动,2015年后期刚刚跌破6%。

同时,银行的无风险利率则随货币政策在波动,幅度较大。银行存贷比监管取消后,银行间利率就可以充当银行的无风险利率,即资金成本。宏观调控期间,银行间利率会较高,但近期SHIBOR(3M)维持在3%左右,波动较小。

各项成本(含资本成本,即股东利润),较难统计。按经验,直接拍脑袋,先给个2个百分点,并先假设长期不变(后面的讨论中我们再放松这一假设)。

这样,我们通过减法,倒算出来了银行贷款利率中所含的风险溢价,如下图所示(单位:%):

结论就是:前期在调控期间(2010-2011年,2013-2014年),货币收紧,无风险利率上升。这期间,贷款利率也会有所上行,但幅度有限(贷款利率刚性),所以,风险溢价迅速下降(银行能覆盖的风险更少了,所以风险偏好下降)。相信大家都还记得,这两次调控期间,银行对中小企业惜贷(甚至抽贷)。

2015年以来,货币宽松,无风险利率下降,使风险溢价上升(这也是央行放水能救经济的原理)。近期的风险溢价大致不变,缓慢下行,但比2013-2014年仍要高一点。可是,悲剧的是,因2014年以来经济持续下行,企业自己的风险还在显著上升!于是,风险溢价虽然比调控年代高一点,但仍是杯水车薪,还是覆盖不了风险,于是银行还是继续惜贷。

风险溢价覆盖不了风险,这就是银行的惜贷困局。

4、如何缓解惜贷?

如何缓解惜贷,还是得从公式出发:

贷款利率 = 无风险利率 + 风险溢价 + 各项成本

各项成本 = 人员成本 + 业务成本 + 监管成本 + 资本成本

先不考虑私人部门的风险水平(先视为外生变量),那么银行和监管者能做的,是在贷款利率大致刚性的前提下,尽可能压缩无风险利率、人员成本、业务成本、监管成本、资本成本等。那么我们来逐一察看下,这些货到底能不能压缩。

无风险利率:以SHIBOR(3M)为代表,目前2.8%,历史低位是“四万亿”大放水时期的1.2%。初步看来,是还有一点下降空间的,但空间也不大了。央行担心降息降准大放水会导致人民币汇率守不住,所以也很谨慎,以MLF、SLO、公开市场操作等微调工具为主,暂无降息降准迹象。再说,哪怕无风险利率再往下降1个百分点,提高风险溢价一个百分点,估计也是不够。但这是央行惟一能做的事。

人员成本、业务成本:开一家银行,员工工资和业务费用总要付的,也是相对刚性的。再说,好多银行也已经在降薪了……其实也省不出多少钱。

监管成本(及其他隐性成本):极为重要!监管成本有点抽象,包含内容也多。比如,监管的领导老是对银行提各种监管要求,包括资产质量的要求、盈利的要求、资本的要求,等等。这些都会让银行人员的行为更趋保守,形成一种隐性的成本。比如,某银行存量不良率不低了,他们就更加担心不良上升,新放款变得更加谨小慎微。而另一家银行,拨备覆盖率在监管红线附近了,也不敢大胆放款了。按照逆周期监管原则,此时其实是应该放松监管,放宽某些监管指标(比如拨备和资本要求、不良容忍度、核销和税收规定等),降低监管成本,腾出风险溢价。

前文,我们假设各项成本不变。但读到这里,想必大家也明白,在不好的年景里,监管成本是有意无意被抬高的,而且有可能很高。监管者、记者、分析师、股东们频频发问不良率,银行内部也是上级对下级严厉问责,吓得大家放款,高度谨慎。虽然这是隐性成本,无法量化,但确实影响巨大。

资本成本:也就是股东的利润。近年银行ROA也在下降,多多少少能腾出点风险溢价。

5、结论

总之,央行再宽松点(降无风险利率),监管再宽松点(降监管成本),舆论再宽容点(降隐性成本),员工和股东都少拿点钱(降其他各种成本),一起尽可能腾出点风险溢价。这或许能给我们在政策方面,留有一些小小的期待。尤其是监管政策,确实是到了急需为银行松绑,实体逆周期原则的时候了。

但是,这也只是央行、银监尽己所能,稍微缓解下惜贷。算来算去,恐怕也没腾出多少风险溢价。归根结底,还是因为经济不好,私人部门自己的风险过高了。这是个更宏观的外生变量,银行和监管者自己,均无能为力。

所以,银行此时只能选择去做更低风险的业务,比如按揭,和政府项目。

声明:以上内容作者为国泰君安银行团队,经作者授权转载自王剑的角度微信公众号,仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

【森浦头条】

【森浦头条】

提供实时市场资讯、债市信息、实用QB&QM教程等干货。你关注的头条,森浦懂。

想要爆料上手机QB头条?有特别想要的干货信息或话题?欢迎QM上联系头条君的小助手 张丽娜-森浦资讯

邮箱投稿:lina.zhang@sumscope.com QQ合作:391304673

手机版QB V3.4新增基础利率功能,囊括森浦重点日报、债券日历、优质资讯,每天实时更新,还可一键转发优质内容到微信&朋友圈,助你无间隙驰骋市场~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交易交流群)