【研报精选】同业存单市场现状:规模与供求 by中投固收

森浦头条

文/中投固收研究小组 来源于:中投固收研究(CISC_FIR)

【投资要点】

同业存单自2013年年末首次面市迄今,市场规模经历了迅猛发展,并成为广义基金的重要投资标的,本系列报告将对同业存单的市场现状、发行人特质以及利率定价进行系统梳理,并期望从中一窥存款类金融机构的信用层级分化。

同业存单(CD)余额已占银行间债券托管总额10%,央行尚未对备案额度施加控制。CD在诞生两年半时间内快速增长至目前约5万亿的规模,其中2015年6月之后至今增长尤其迅速,月均增长3千亿。CD发行由央行实行备案额度管理,发行银行任何时点CD余额不得超过当年备案额度。2016年6月底CD实际余额4.9万亿,但发行银行2016年向央行备案总额度达8.6万亿,说明央行尚未约束CD的快速增长。

资金成本较高的股份制银行与城商行,对CD依赖度更高。股份制银行与城商行平均融资成本分别为2.8%、2.6%,而四大行平均融资成本仅1.9%。高成本导致股份制与城商行更依赖CD,二者CD/存款余额比例均在13%以上,而四大行该比例则低至0.2%。截至2016年7月,股份制与城商行合计发行CD余额4.7万亿,占全部CD的91%。

CD市场的主要资金来源是全国性银行与投资基金。目前商业银行与广义基金持有CD余额占比分别为41%、37%,为投资者主力。商业银行内部,国有大行与股份制银行投资CD规模较大。自身融资成本低至1.9%的国有大行投资是CD的重要投资机构;而股份制银行既是CD的主要融资方,又是重要投资方,从资金成本来考量,股份制银行在CD的发行和投资中,主要使用了其信用资质和投资标的的错配。广义基金中,货币基金的CD投资额占大半江山,作为利率市场化的重要媒介,货币基金成为银行存款脱媒和利率市场化的重要力量。只要CD收益率高于活期存款利率,就会成为CD源源不断的资金供给方。

【正文】

一、CD余额已近银行间债券总托管量10%

同业存单(以下简称“CD”)于2013年底登上债市舞台。2013年12月,中国人民银行发布《同业存单管理暂行办法》,定义同业存单 “是指由银行业存款类金融机构法人在全国银行间市场上发行的记账式定期存款凭证,是一种货币市场工具”。随着该“暂行办法”于2013年12月9日起实施,CD正式登上我国债市舞台。

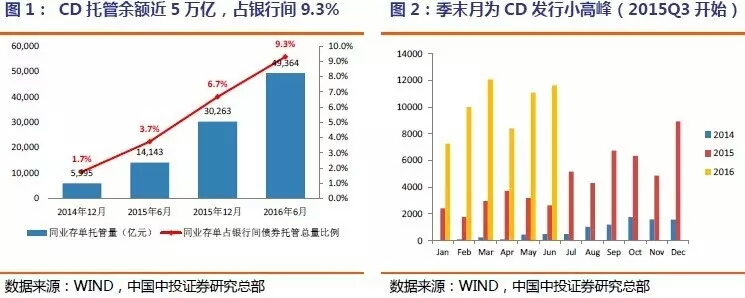

CD余额接近5万亿,占银行间托管总量9.3%.《同业存单管理暂行办法》规定,CD托管机构为上海清算所。据上清所披露,我国CD托管余额于2014年底接近6000亿,2015年底快速攀升至3万亿;截至2016年上半年末则进一步上升至接近5万亿(图1)。按照2016年上半年末数据计算,CD余额占我国银行间债券托管总量(中债+上清所)的比例已达9.3%。

CD发行存在着明显的季节性因素,每季度末月为CD发行小高峰。从每月发行量数据看,在2015年6月之前,CD月发行节奏的季节性不明显;自2015年下半年开始,CD月度发行量开始显出一定的季节性规律,在每季度末月发行量高于季度内其他月份(图2)。该季节性规律与银行通常在季末资金需求量较大的行业规律相契合。

二、 CD实际发行额远低于备案额度,央行尚未对CD扩张设限

CD发行需向央行备案额度,并由央行实行余额管理。根据《同业存单管理暂行办法》,存款类金融机构发行同业存单,应当于每年首只同业存单发行前,向中国人民银行备案年度发行计划。发行人可在当年发行备案额度内,自行确定每期同业存单的发行金额、期限。发行备案额度实行余额管理,发行人年度内任何时点的同业存单余额均不得超过当年备案额度。

目前CD存量余额远低于备案发行额度,央行未对CD规模扩张设限。2015年以来,国内CD发行规模增速迅猛,截至2015年12月底,上清所CD托管余额3.03万亿元,同比增长405%;截至2016年6月底,上清所CD托管余额4.94万亿,同比增长249%。在CD规模如此突飞猛进的同时,央行并未在发行备案环节对年度发行额度进行限制。据媒体统计,截至2016年6月27日,除上海自贸区外,国内已有309家银行公布年度CD发行计划,累计规模86242.5亿元人民币 (资料来源:http://finance.sina.com.cn/money/bank/bank_hydt/2016-06-27/doc-ifxtmses1040515.shtml)。可见,今年上半年末4.9万亿的CD存量余额仅占今年发行额度上限的57%,未来仍有较大的增发空间。

CD有助于推动利率市场化。虽然CD发行实施备案制管理,但并不意味着央行在任何情况下都不会对其备案额度实施限制。央行对CD备案规模限制宽松,主要原因有二。一方面,CD的发展有助于完善利率期限结构,推进利率市场化进程。传统上,我国央行通过OMO调控1个月期限以内的货币市场利率;同时通过贷款基准利率、信贷额度管控、窗口指导等手段影响1年及以上期限社会融资利率;而3个月至1年期限的利率,则缺乏有效的调控手段,造成该期限段的利率失真。CD的期限刚好填补了3个月至1年期限利率结构的空白,有助于引导SHIBOR利率的定价对市场实际供需状况更加敏感。

股份制与城商行在供给中的快速崛起解决了商业银行进行自主的资产负债管理问题。商业银行的负债管理主要分为两种,被动负债管理和主动负债管理。所谓被动负债管理,即存取款由客户所控制,银行并不能控制负债情况当前多数银行属于被动负债;而主动性负债管理,即银行通过发行大额可转让存单、金融券等金融工具。自主地控制存款资金金额,合理地控制负债结构,银行在负债管理中占据主动权,这对于银行在面对当前的金融环境显得非常重要。从CD的发行人来看,股份制银行与城商行在CD供给市场的快速崛起,这对于资金链条偏紧的地区性中、小银行流动性管理具有重要的意义。

三、 股份制银行与城商行是CD的主要发行人

CD合格发行人范围目前已扩大至超过1500家银行业金融机构。按照人民银行《同业存单管理暂行办法》的规定,同业存单由银行业存款类金融机构发行,且发行机构必须是市场利率定价自律机制成员单位。其中提到的“市场利率定价自律机制”是由金融机构组成的市场定价自律和协调机制,成立于2013年9月24日。

在2013年底CD登台之初,上述市场利率定价自律机制成员单位仅有工商银行等10家大型银行。此后经过数轮扩大,截至2016年6月,符合条件的自律机制成员机构范围已经扩大至1556家。目前,最新的CD合格发行人包括23家以大型银行为主的全国性金融机构、127家城市商业银行、1234家农村金融机构、149家村镇银行和23家外资银行。

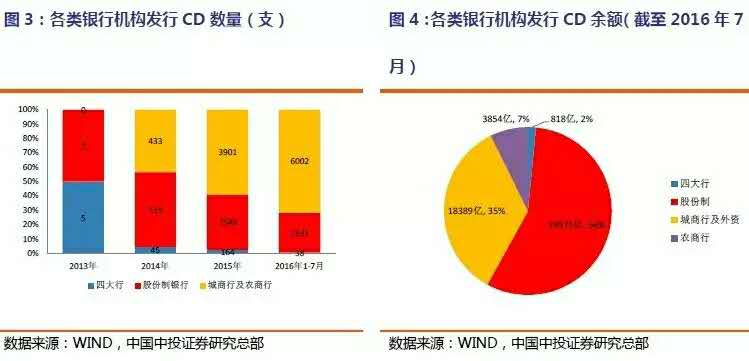

股份制行与城商行CD发行量激增,两者余额合计占比91%。2013年CD发行人仅包括国有四大行及股份制银行;2014年部分城商行与农商行获得准入,这两内区域性银行当年发行CD支数即达433支,占当年CD发行数量的43%;2016年1~7月,区域性银行CD发行量达6002支,占同期CD发行数量的比例升至72%(图3)。从CD余额上看,截至2016年7月,股份制银行CD余额2.9万亿,占全部CD余额比例为56%;城商行及外资行CD余额1.8万亿,占比35%;农商行CD发行余额3854亿,占比7%(图4)。

股份制、城商行的融资行为对CD工具的依赖度更高。(表 1)列出了现有未到期CD个券的157家CD发行银行统计数据。其中,89家城商行及外资行的平均CD发行余额/存款余额最高,13.9%;13家股份制银行的平均CD发行余额/存款余额比例为13.0%,略低于城商行。农商行及四大行该比例则相对较低。该组数据说明,目前城商行、股份制银行在资金来源方面对CD工具的平均依赖度最高。

东、南部经济发达省区的CD发行量更大。截至2016年7月,发行CD规模余额超过1000亿元的省区共有七个,分别为北京、广东省、上海、福建省、浙江省、江苏省、山东省。这七个省区发行CD余额合计达4.11万亿,占目前CD总余额的80%以上(表 2)。可见,虽然目前CD发行人中的中、小型银行占比日益增加,但CD融资余额占比最高点仍是东、南部经济发达省区的银行为主;而经济欠发达地区的城商行及农商行等机构的CD发行规模则相对偏弱。

四、 广义基金、全国性银行是CD市场主要投资人

证券投资基金2015年下半年获准进入CD市场,为投资者结构带来重大变化。虽然人民银行2013年12月发布的《同业存单管理暂行办法》中已经规定:“CD的投资和交易主体为全国银行间同业拆借市场成员、基金管理公司及基金类产品”,然而从统计数据上看,证券投资基金直到2015年上半年都没有进入CD市场。直到2015年8月,中国基金业协会发布《证券投资基金参与同业存单会计核算和估值业务指引(试行)》(中基协发〔2015〕12号),此后基金持有CD规模开始突飞猛进的增长。作为利率市场化的重要媒介,货币基金成为银行存款脱媒和利率市场化的重要力量。只要CD收益率高于活期存款利率,就会成为CD源源不断的资金供给方。

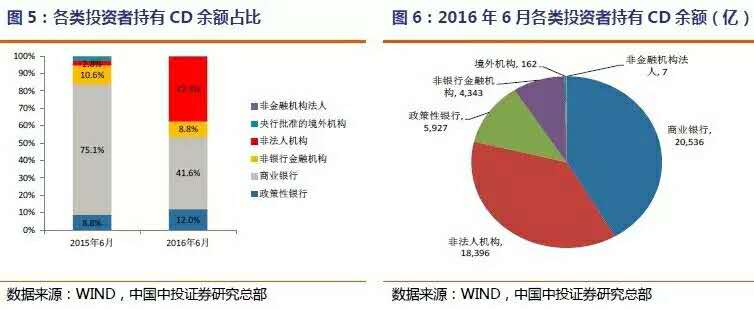

CD投资者构成:商业银行占比41%,广义基金占比37%。上海清算所披露的CD投资者结构数据,反映了证券投资基金于2015年下半年进入CD市场后对市场结构带来的显著变化。截至2015年6月底,商业银行仍是CD投资者中的绝对主力,占比高达75%(图5)。但基金业协会于2015年8月明确证券投资基金参与CD的细则后,各类基金大举增加CD投资,截至2016年6月末,非法人金融机构(广义基金)持有CD余额已达1.8万亿(图6),占比37%。

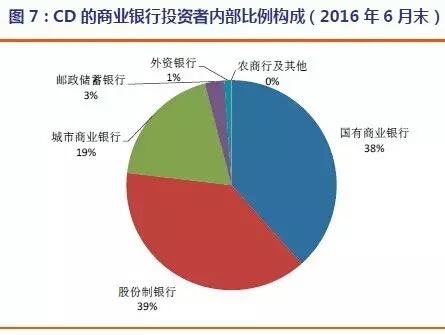

商业银行投资者内部结构:全国性银行是CD主要购买者,城商行与农商行持有CD余额比例较低。截至2016年6月,商业银行共持有2.1万亿CD。在商业银行投资者内部,国有大行持有比例为38%,股份制银行持有比例为39%,邮储银行占比3%,这三类全国性银行合计占80%(图7);而城商行及其他区域性商业银行合计占据剩下的20%。结合前面分析过的CD发行人结构数据,目前区域性银行发行CD占比44%,股份制银行发行CD占比55%。可见,目前以城商行、农商行为代表的区域性银行,是CD市场的主要资金融入方,较少成为资金融出方;而作为全国性银行的股份制银行,既是CD市场的最大资金融入方,同时也是较为重要的资金融出方。

CD持有者结构:广义基金投资者中,货币基金占据大半壁江山。前面已述及,截至2016年6月末,非法人机构(广义基金)持有CD余额合计1.8万亿。为明确其中具体结构,我们统计了公募货币基金披露的2016年中报持仓数据,截至2016年上半年末,255支公募货币基金合计持有的CD余额为1.08万亿(表 3)。可见,货币基金持仓CD余额已占非法人机构(广义基金)CD持有量的59%,是CD市场的最重要的一类基金投资群体。

利率层次现状:全国性银行、货币基金拥有低成本优势,通过CD向区域性银行批发资金。表 4列出了2016年7月份国内各层次融资行为的利率水平,并计算了各个层次利率与1年期AAA级CD利率的利差水平。目前1年期定期存款基准利率1.5%,距离AAA级CD的2.9%收益率有140BP的利差。鉴于目前各类理财产品对存款分流现象较普遍,因而只有网点较多的全国性大型银行实际存款利率有望达到或接近基准水平,大多数区域性中、小银行往往需要在基准水平上浮相当比例后才能吸收到存款。大型银行利用自身渠道优势获得相对低成本的存款,然后通过购买CD的形式将资金批发给揽存能力较弱的区域性中小银行,这是目前CD市场上的一大业务模式。另一方面,目前货币市场基金的7日折算年收益率水平大致介于2.7%至2.9%之间。其中,拥有大型银行股东的基金公司,其发行的货币基金的折算收益率水平往往能接近2.7%,从而配置2.9%的CD成为它们十分理想的资金运用途径。货币市场基金在去年6月份时尚未进入CD市场,而今年6月末已经持有CD余额超过1万亿,超过CD总余额的20%。货币基金以2.7%左右的利率从银行分流居民存款,然后再以略高10-20BP的收益率水平通过CD将这些资金批发给银行,这是目前CD市场上另一个较重要的业务模式。

股份制银行既是CD重要发行者,又是CD重要投资者。在全国性银行中,有必要特别关注股份制银行在CD市场的盈利模式。一方面,股份制银行发行的CD余额约占CD总额的56%;另一方面,股份制银行作为投资者持有的CD规模约占市场总规模的16%。对于股份制银行,由于其信用评级一般为AAA,目前AAA级CD发行利率在2.7~2.9%,这与股份制银行总体融资成本率2.8%十分接近;而另一方面,很多评级较低的中、小城商行、农商行,其CD发行利率则高于2.9%(表 5),这就为股份制银行提供了一定套利空间。股份制银行的这种情况与CD市场的其他主要投资者有所区别。具备网点渠道优势的四大行,自身平均融资成本仅有1.9%,在CD市场融资的规模自然少之又少;而货币基金无法发行CD。因此,四大行和货币基金这两类CD市场投资者都是从CD市场之外融资,然后进入CD市场进行资金运用;而股份制银行则可以在CD市场之内融资,转手在CD市场之内进行资金运用,此业务模式的盈利来源是股份制银行自身与其余低评级CD发行人之间的信用风险差异。

以上报告来源于中投证券固定收益研究小组,来源于中投固收研究(微信号CISC_FIR),本内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

【森浦头条】

【森浦头条】

提供实时市场资讯、债市信息、实用QB&QM教程等干货。你关注的头条,森浦懂。

想要爆料上手机QB头条?有特别想要的干货信息或话题?欢迎QM上联系头条君的小助手 张丽娜-森浦资讯

邮箱投稿:lina.zhang@sumscope.com QQ合作:391304673

手机版QB V3.4新增基础利率功能,囊括森浦重点日报、债券日历、优质资讯,每天实时更新,还可一键转发优质内容到微信&朋友圈,助你无间隙驰骋市场~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交易交流群)

***QB报价置顶群发,分分钟get交易对手技能***