【干货精选】银行同业业务六大模式总结 by图解金融

森浦头条

文/中元教育 来源于:图解金融(visualfinance)

【导读】

银行作为银监会的亲儿子,赚钱的是他,受监管最严的也是他。监管和银行的博弈,就像妈妈和儿子,每个暑假,都在为怎么在家偷偷玩电脑,玩着猫捉老鼠的游戏。

同业业务模式不断创新,监管检查和政策限制也会随之跟上。今天用的是信托通道,明天就可能是资管,博弈永远不会停止。

银信合作时代下,让我们一起回顾学习银行同业业务的六大经典模式。

【正文】

作为银行表外融资的新型工具,信托受益权买入返售近几年已成为商业银行同业业务中广泛流行的操作模式。商业银行通过信托收益权买入返售的形式,将传统上属于资金业务的同业业务演变成了类贷款业务,这种类贷款业务与银行常规的贷款业务相比,有如下几个优势:(1)不纳入银行存贷比考核,存贷比考核的公式是贷款/一般存款,上限是75%,由于同业资产不体现在贷款额度中,这对于存贷比较高而信贷额度不足的股份制银行和城商行来说,吸引力明显;(2)根据2013年1月1日起正式实施的《商业银行资本管理办法(试行)》,同业业务的风险权重为3个月以内20%、3个月以上25%,而常规贷款业务的风险权重很高,比如投向工商企业的,风险权重为100%;(3)这种类贷款业务中的同业负债无需缴纳准备金。

买入返售业务的基本操作模式是三方协议模式,这种模式中通常会出现甲、乙、丙三方,甲方一般是资金过桥方,乙方是实际出资方,丙方是提供信托受益权远期受让的兜底方,也常常是融资客户的授信银行。三方协议模式从2011年开始兴起,到2012年大发展,再到2013年的衍变和创新,走出了一条金融压抑下独具特色的同业创新之路。

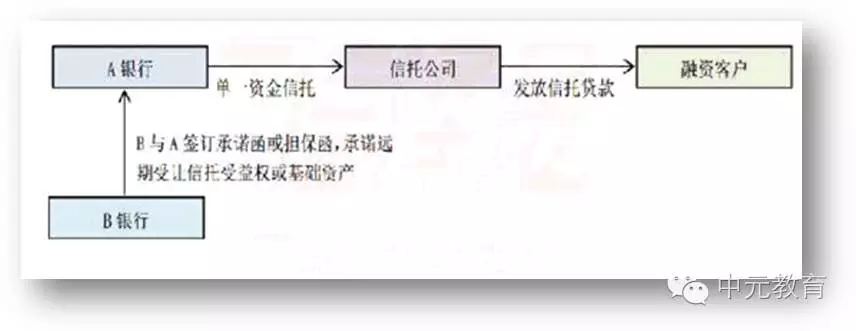

模式一:抽屉协议暗保模式

抽屉协议暗保模式是最简单、最基础的操作模式,通常是B银行由于信贷额度或贷款政策限制,无法直接给自己的融资客户贷款时,找来一家A银行,让A银行用自己的资金设立单一信托为企业融资。这种模式下,B银行作为风险的真正兜底方,与A签订承诺函或担保函(暗保),承诺远期受让A银行持有的单一信托受益权或者基础资产。这里B银行有两种兜底方式,一种是B银行出资受让信托受益权,另一种是B银行直接收购针对融资客户的基础资产。

前一种方式的优点是银行不用在表内发放一笔贷款,不用真实占用企业的授信额度。但缺点有两个:(1)如果B银行用资金受让信托受益权,这样B银行成为信托受益人,但问题是信托计划并没有就此终止,信托到期时信托计划无法结束,就会发生信托贷款逾期,而信托逾期是需要向监管机构上报的;(2)很多银行的分行是不具备投资信托产品权限的,审批权限在总行,比如工农中建的二级分行和很多股份制银行的一级分行都没有这个权限,因此在这种情况下,银行的分行就不具备受让信托受益权的能力。

第二种方式是收购融资企业的基础资产,也就是B银行向融资客户发放一笔表内的流动资金贷款,以流动资金贷款偿还之前的信托贷款,这样信托计划顺利结束,信托贷款不会出现逾期。但这种方式要占信贷规模,并且B银行必须真实具备对融资企业的授信额度。关于收购基础资产方式,有这样一个背景:银监会在2012年初出了一个文,不允许四大资产管理公司远期受让信托受益权,也不允许给信托直接做担保,这样资产管理公司只能对基础资产做远期的增信,通过受让基础资产的形式来受让信托受益权。不少银行之所以敢采用收购基础资产的方式,也是因为后面有资产管理公司准备接盘,银行在签承诺函和担保函时,有很多都是已经与资产管理公司签订远期受让协议了。

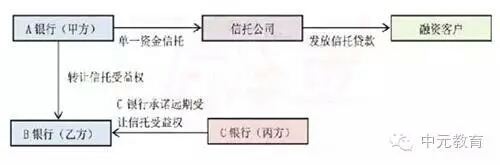

模式二:三方协议模式

模式二是标准的买入返售三方合作模式,该模式中,作为资金过桥方的甲方,不仅仅是银行,还可以是券商、基金子公司、财务公司、资金充裕的企业等。该模式的交易结构是:甲方A银行以自有资金或同业资金设立单一信托,通过信托公司放款给C银行的融资客户;B银行作为实际的出资方(乙方),以同业资金受让A银行持有的单一信托的信托受益权;C银行为风险的真正承担方(丙方),承诺在信托计划到期前1个工作日无条件购买B银行从A银行受让的信托受益权。

这种模式的实质是C银行通过B银行的的资金,间接实现了给自己的授信客户贷款的目的。此种操作模式下,信托受益权的流转路径是从A银行(甲方)到B银行(乙方),然后远期再到C银行(丙方)。三方协议模式从2011年兴起到今天,已经成为一种经典的同业业务操作模式,很多其它模式都是基于三方模式演变发展起来的。

目前市场上各家的三方协议基本上一样,可以想象,三方模式当初应该是从某家银行开始的。

模式三:两方协议模式

模式三是两方模式,一般不需要过桥企业(甲方),两方协议模式产生的背景很大程度上是银行为了解决8号文颁布后的存量非标债权问题。

银行A最初用理财资金或自有资金(主要是理财资金)投资信托产品形成了非标债权,基于监管机构对于非标债权的比例要求,银行A将信托受益权卖断给银行B,但同时向B银行出具信托受益权远期回购函。这种模式下,银行A用卖断协议将此前形成的对融资客户的非标债权出表,从而达到降低理财资金非标债权比例的目的。在监管机构检查或审计时,银行A通常只会拿出卖断协议,与B签订的远期回购协议成为抽屉协议不拿出来。而银行B在监管机关检查或者审计时,则把两份协议都拿出来,以证明针对融资客户的风险收益已经转移给银行A。这就是所谓的信托受益权的双卖断模式,该模式中银行B将资产计入买入返售科目,不计入表内;对于 A来说,则是存量的非标债权直接出表。

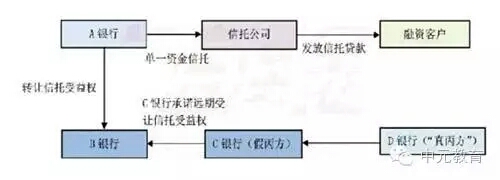

模式四:假丙方三方模式

甲丙方模式,一般是由于不能签订三方协议的兜底银行(图中的D银行)以信用增级的方式找到一个假丙方(C银行)来签三方协议,信用增级方式通常是兜底银行向假丙方出具承诺函或担保函,兜底银行作为最后的风险承担方承担所谓的“真丙方”角色。

这里“真丙方”的说法只是为了更好地理解,由于兜底银行并不出现在三方的法律协议中,所以不会承担丙方的角色。

这种模式产生的背景是:有些银行(主要是工农中建四大行加国开行)总行规定,分行不允许签订三方协议(即不能作为三方协议中的丙方来兜底),只能采取出具保函和承诺函的形式兜底,也就是只能采取模式一中的暗保模式。但是认可模式一这种暗保模式,并且愿意出资金的银行(模式一中的A银行为出资行)一般都是资金规模不大的小银行,比如农商行和城商行。

这些小银行并不能消化市场上所有的三方买入返售业务,而工农中建的很多业务单笔规模都很大,动辄就10亿、20亿、30亿,甚至出现过单笔规模超过70亿的。这种额度下小银行就接受不了,因为没有这种体量的资金实力,所以这种大项目一般就需要股份制银行来做,比如像兴业、民生、光大、浦发、平安等银行。

但有一个问题是,这类股份制银行一般都只能接受严格意义上的买入返售业务,也就是必须签订三方协议(股份制银行作为三方协议中的乙方,即实际出资方),而不能采用模式一的暗保形式操作。

这种情况下为了签三方协议,就需要找一个假丙方(C银行),此时融资客户的授信银行(D银行,即前面所说的工农中建等银行)变成了信用增级方,信用增级方向假丙方出具承诺函和担保函,假丙方跟乙方(B银行)签订三方协议。对于真正出资的乙方(B银行)来说,就形成了一个标准的三方协议模式,此时像兴业、民生等必须签订三方协议才能拆出资金的银行就能顺利提供同业资金了,而工农中建等不能作为丙方兜底的银行,也以间接增信的方式实现了给融资客户贷款的目的。

模式五:配资模式

先介绍下配资模式的交易结构,然后说明产生原因。这种模式的交易结构是:C银行向B银行配一笔等期限等额的同业存款,B银行通过桥方A银行以对应金额和期限向融资客户发放一笔信托贷款,C银行承诺远期受让B银行的信托受益权,或者不受让。如果C银行受让B银行的信托受益权,C银行的同业存款就是标准的同业存款,因为针对融资客户信托贷款的风险已经转移给C银行;如果不受让信托受益权,就需要对该笔同款业务进行存单质押,锁定B银行贷款给融资客户的风险,或者出函单独说明该笔同业存款是对应某一笔信托贷款的,当信托贷款不能偿付时,同业存款不用兑付。

配资模式下的B银行并没有真正出资,只是将C银行的同业存款转换为投资非标资产的资金,真实出资方C银行就是兜底行。这种模式下B银行一般收取几十个BP的过桥费。配资模式中过桥方A银行可以存在也可不存在,B银行投资信托有两种形式,一是B银行以单一自有资金委托给信托公司向融资客户放贷,二是通过A银行以同业资金的形式委托给信托公司。这两种形式取决于B银行的出资形式,C银行给B银行配了一笔同业存款,如果B银行想直接用同业存款委托给信托公司,就必须通过过桥方A银行,因为同业资金是不能作为信托的委托人的,只能受让过桥方A银行的信托受益权。如果B银行的自有资金富余,那么C银行给B配资后,B银行就可以以自有资金直接委托给信托公司,就不需要过桥方A银行参与了。但是,实务中,用自有资金投放的比例比较少,大概只占两成比例,其余八成的业务都是通过A银行投放资金的。

采用这种模式的情形主要有以下两种:一是因为融资客户资质比较差,B银行不愿意直接出资,即不愿意做模式二中的出资乙方,这样B银行就不能与C银行采用标准的三方买入返售模式。这种情形下,C银行就通过B银行以同业存款配资的形式给自己的融资客户放款,这种放款有时是为了解决融资客户贷款逾期后的展期问题。二是因为融资客户资质太好,比如大型国企或央企,这种企业不能承受标准三方模式中较高的资金成本,很多只能承受基准或基准下浮利率的融资成本。而在标准三方模式中,融资客户承受的资金成本基本都高于基准利率,所以C银行一般通过这种模式来打压B银行的收费,达到降低总融资成本的目的。如果融资客户是国企或央企,它可以把B银行收费打压到0.2%-0.5%,这时B银行的收费加上同业存款利率以及信托公司0.1%左右的收费,总融资成本仍能低于基准利率,从而达到给大型国企这类优质客户融资的目的。

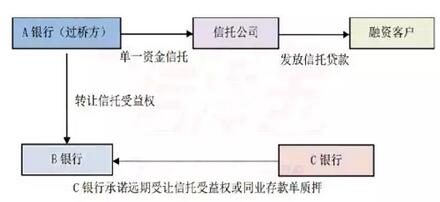

模式六:存单质押三方模式

存单质押三方模式有“全额存单质押”和“差额存单质押”两种类型:

(1)全额存单质押模式。

该模式的交易结构:C银行向自己的融资客户放一笔贷款,假设为10个亿,同时C银行要求融资客户将这笔贷款存到自己的银行作存单,此时融资客户无法动用这10个亿的资金。融资客户拿到存单,在信托公司作存单质押贷款,然后B银行实际出资受让这笔存单的信托受益权,并且C银行远期受让由B银行持有的在自己银行的存单。对于B银行,这项业务是低风险业务,因为10亿资金是存的定期,而且存单被质押了。C银行实现了两笔存款和一笔贷款,首先C银行实现了对融资客户的一笔贷款,拿到了贷款利息,融资客户等额将钱存回来又实现了一笔存款。另外融资客户由于存单质押拿到的实际由B银行出资的10个亿,最后也存到了B银行在C银行开设的基本户上。由此,10亿项目,产生了30亿的交易额。如果C银行对融资客户进行一些受托支付的控制,那么融资客户在C银行账户上很能会产生15亿的日均存款量,这15亿的存款按存贷比计算,可以释放的贷款额度超过10个亿,因此C银行给客户放出的10亿贷款,不仅没有占用存量贷款额度,而且还释放出了新的贷款额度。采用这种模式主要是银行为了实现高额存款。释放存贷比,放大交易额。

这种模式需要融资客户能承受较高的融资成本,比如房地产公司、矿产企业以及地方政府融资平台公司。假设融资客户拿到C银行一年期贷款融资成本是6%/年,然后存到C银行的定期存单的利率是3%/年,而实际出资方B银行加上信托公司的总成本是6%/年,那么融资客户承受的总成本是9%/年(6%-3%+6%)。这个水平的融资成本正好能符合463号文出台后,地方融资平台融资较为困难时所接受的资金成本,一般是在9%-10%之间。

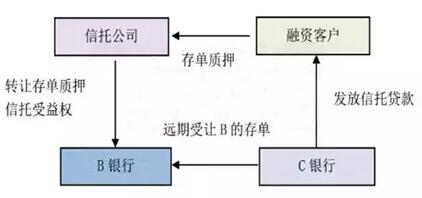

(2)差额存单质押。

差额存单质押出现的背景是为了打破银行贷款的受托支付。主要应用在房地产行业。房地产开发贷款一般要满足“四、三、二”贷款条件,即四证齐全、30%资本金和二级资质。满足开发贷条件后,1个总投资10亿的项目,理论上开发商可以向银行借款7个亿(另外3个亿为开发商筹集的30%资本金),但由于银行借款是采用受托支付的方式提取(银行分次支付给开发商的交易对手,比如工程承包商),开发商并不能全部动用这7个亿,比如按实际工程支出最多用掉3个亿。但开发商有非常强烈的动机去动用7个亿中剩下的4亿资金,因为开发商需要拿这笔钱去开发其他项目,只有这样才能放大资金杠杆,获得更高的资本收益率。

按照银行的受托支付政策,开发商也许永远无法拿到7亿贷款额度中的4亿资金,为了拿到这4个亿的资金,实务中就出现了一种差额存单质押的模式。首先,融资客户向自己的贷款行申请做一个针对这剩余4亿资金的定期存单。融资客户拿着这4个亿的定期存单找信托公司作存单质押贷款,然后B银行实际出资受让这笔存单的信托受益权,C银行远期受让由B银行持有的在自己银行的存单。由于存单质押贷款的资金用途基本上没有限制,开发商拿到4个亿的存单质押贷款后很可能去开发其他项目,作为下一个项目拿地的资本金。这种模式存在的目的是为了打破银行开发贷的受托支付,也主要在房地产行业才能广泛应用。这种模式对于银行C和银行B都是一种低风险业务,所以存单质押模式相当于把三方买入返售业务绕入到一个低风险模式。由于这种交易结构中是用受托支付差额的4亿资金做存单质押,所以叫差额存单质押模式。

以上内容授权来自中元教育,经授权自图解金融(微信号 visualfinance)转载,欢迎关注并获取更多干货信息。

本文仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【线下同业】精选同业理财&线下资金优质报价

【森浦头条】提供实时市场资讯、债市信息、实用QB教程等干货。

【森浦头条】提供实时市场资讯、债市信息、实用QB教程等干货。

想要爆料上手机QB头条?有特别想要的干货信息或话题?欢迎QM上联系头条君的小助手 张丽娜-森浦资讯

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,助你无间隙驰骋市场~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交易交流群)