【干货精选】SDR与Hibor价格启示:利率和汇率的一体两面(附赠利率&汇率换算excel表格)by胡光耀

森浦头条

原创作者:胡光耀 来源于:胡说银河间(微信号hushuoyinhangjian)

近半个月内其实交易热点也不算少,但有两条格外抓住了笔者眼球:一是8月底世行SDR债券成功发行,人民币国际化再下一城;另一则是本周香港市场CNH Hibor隔夜利率延续上周的高企态势,引发市场对于汇率干预的想像。

无论是新闻媒体还是研究机构对这两则新闻的覆盖程度都非常的高,这里也就不再赘述。可对于一部分交易员朋友来说,SDR债券一会0.49%一会2.XX%的收益率水平非常难以琢磨;而以香港为代表的Off-shore人民币货币市场又是如何运作的,一般机构的实际资金成本在怎样一个水平,如何去计算?也是非常有意思的一个议题。

笔者在这里尝试用最简单明了的方式让大家都能够从计算层面理解上述的两个议题,并在今后遇到相似情形时能够灵活运用。

一、SDR债券的收益率计算

1.1 快速上手SDR

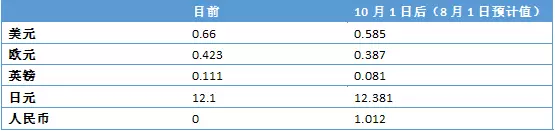

抛开SDR的经济学意义不谈,从计算层面可以简单地把SDR当做和几种主要货币保持着着固定汇率的一种超主权货币。“1元”SDR可以固定地兑换成如下数量的一篮子货币:

表1

关于兑换比例IMF有着自己一套计算标准,但由于SDR货币数量的调节频率很低,对于中期债券基本上都可以做到存续期内无变化或只变化一次,所以在实际应用中把货币数量当做常量使用基本上问题不大。

1.2 发行价格

基于1.1提供的“兑换比例”,100SDR的世行债的人民币结算价格计算如下:

表2

1.3 付息和兑付

因为付息和兑付发生在未来,比如第一次付息日为2017年的9月2日,所以在换算成人民币的时候就要用到远期利率。因为票面利率是0.49%,所以票息为0.49SDR,且付息时人民币已经纳入SDR,所以要使用预计的兑换比例,计算表格如下:

表3

同样逻辑,应用2y远期汇率和3y远期汇率,第二年的票息折换成人民币为4.75元,最后一年本金加利息总计人民币1002.11元。

这里要说明的是,远期利率实际上是即期利率加上相应期限的掉期点计算而来,比如1y USDCNY远期=6.6773(即期美元汇率,见表2)+ 1y掉期点775/10000=6.7548。外汇交易中掉期交易是流动性最好的。另外并不是全部货币对的全部期限掉期点都可以简单得到,比如欧元和英镑的3y掉期点就是2y掉期点和5y掉期点插值得到的。日元对人民币的掉期交易在境内市场几乎没有流动性,所以笔者使用了NDF(不可交割远期)来做代替,好在日元的权重相对较低,采用NDF价格亦或以美元搭桥价格对计算结果影响都不大。

1.4 收益率计算

在使用远期对冲掉汇率风险后,SDR债产生的人民币现金如下:

表4

使用Excel中IRR(内部收益率)公式:=irr({-931.5851, 4.65, 4.75, 1002.11}),可以得到在笔者的情景假设下,SDR债券的人民币收益率为2.8%。事实上根据这套逻辑,任何的外币债券的收益率都可以转化为人民币收益率,计算复杂度还要远远小于SDR债券。

有读者可能会好奇,为什么会和其他文章中2.3X%、2.6X%的收益率有差距。收益率差距的来源有两处,一是对10月1日之后SDR兑换比例预期的不同,笔者这里使用了IMF8月1日的参考值;二是远期汇率选取的不同。在实际应用场景中,只要遵照本机构真实可成交的远期汇率优于报价远期汇率,境内银行间市场远期汇率(匹配债券的交易场所)优于离岸远期汇率的原则即可。

二 离岸人民币资金成本

有些朋友可能听说过这样一个说法,就是“离岸人民币并没有直接货币市场”。这句话基本上是对的。那么离岸的货币融资是如何做到的呢?答案依旧是:掉期。

掉期交易由不同时间发生的两笔方向相反的外汇交易构成。因为美元是完全自由流通货币,所以美元融资对于离岸投资人极其容易。融入美元之后,通过掉期的近端将美元兑换为CNH,在远端把CNH换回美元并归还美元借款。这样一个交易组合就解决了货币市场缺失下的人民币融资问题。

另外,在两年及两年以上的中长期融资中,使用最多的就不是掉期了,而是交叉货币互换(CCS)。

2.1 利率平价公式

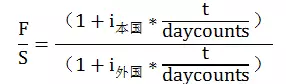

我们以Libor借入美元,搭配一笔USDCNH掉期交易,借助赫赫有名的利率平价公式就可以计算出CNH的隐含资金成本:

其中F是远期汇率,S是即期汇率(均为直接标价法);i是利率,分为本国利率和外国利率,在本场景中分别对应人民币和美元;t是交易期限,daycounts为一年的计日方式,比如360、365或者actual。这里用的是利率平价公式的短期版本,应用于t<=1年的情形。

简单的整理一下公式,就可以得到我们想要的形式:

2.2 外汇交易基础

下一步就是计算了。OK,我明白大家关心的一定是隔夜的资金成本,毕竟我们市场上隔夜repo的融入融出量是最大的。但进行计算之前,一点小小的tips还是需要给大家科普一下:

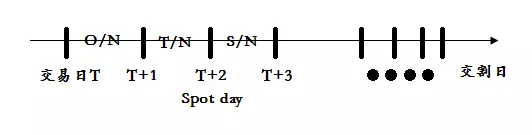

外汇市场现货交易(Spot)的起息日不是T+0或者T+1,而是T+2。就是这样一个市场惯例给外汇交易带来了不小的“麻烦”,为了照顾“+0”到“+2”日之间的交易,人们把一条腿在+0日,另一条腿在+1日的掉期交易定义为了“O/N”(还不错嘛,和固定收益一样),把一条腿在+1日,另一条腿在+2日的掉期交易定义为了“T/N”(Tomorrow Next,好像一旦接受这样的设定也没什么大不了的呢)。

即期汇率及掉期图示

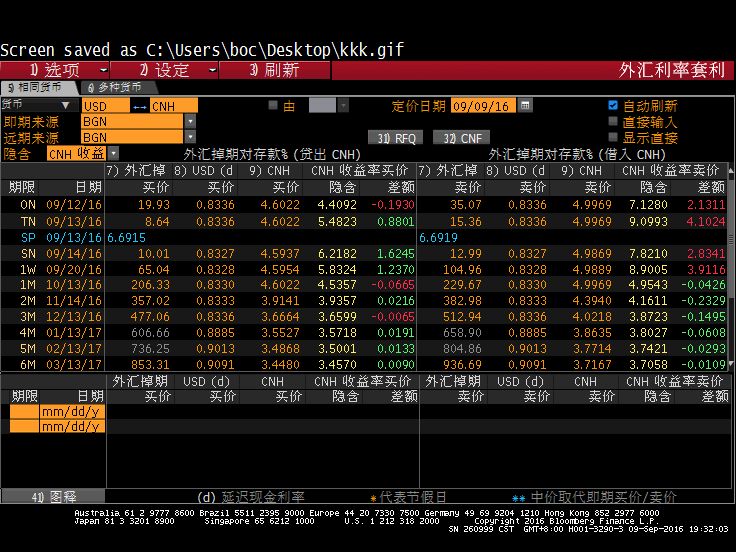

然而并没有辣么简单!在1.3中笔者提到了通过即期和掉期点计算远期价格的方法,简单的加一下就好了嘛。而由于“+0”日和“+1”日发生在现货的前面,所以其用的是减法哦!即期汇率减去掉期点即得到可以得到“+0”日和“+1”日的汇率水平。比如9月9日星期五日终,取USDCNH的spot为6.6919,T/N掉期点为8.64,那么“+1”日汇率就是6.6919-8.64/10000=6.6910;O/N掉期点为19.93,“+0”日的汇率水平就是6.6919-(8.64+19.93)/10000=6.6890(计算+0时用的掉期点是O/N与T/N掉期点加总,参考图示更容易明白)。为了简单起见,这里就不区分ask价和bid价格了。

6.6890就是我们需要的“S”, 6.6910是我们需要的“F”(虽然这个远期汇率也就比S晚了一天而已),我们计算人民币利率唯一缺失的就是对应美元的利率了。

2.3 隔夜利率计算

对应美元利率的选取其实是难点的所在,彭博上推荐采用的是3个月美元Libor利率:0.8336%,如果用隔夜美元Libor的话就是0.4216%。这里不必纠结,在实际应用中应该使用的是本机构的真实美元借贷成本(最邻近期限)。

将数据代入公式(由于9月9日是星期5,隔夜跨周末,t取3,离岸市场daycounts为360):

与CNH Hibor的4.713%报价利率接近。实际上离岸短期融资市场由于基于掉期的特性,还有一种隔夜利率就是由spot汇率和T/N掉期点算出的“明天的隔夜利率”,有兴趣的读者可以尝试着计算一下,其利率水平更具代表性,而且对市场反应更激烈、敏感。另外,更长期限的融资成本计算(如7d,3m等)就可以把S替换成Spot汇率,F替换成相应期限的远期,美元利率也要期限匹配就好。

关于数据来源

聪明的您读到这里肯定会冒出这样一个疑问:好像计算上真的不难,但是我们从哪里去找这些掉期数据?如果是彭博用户,其实这篇分享您都可以忽略了,在终端上,利率和掉期的相关换算都有自动计算的模块。目前在QB的外汇衍生品下,也可申请权限查看onshore数据。

但本篇分享的意义就在于不用昂贵的终端,我们“小米加步枪”也能得到想要的数据。其实大家平时用的货币经纪公司都有专门的FX Swap台子,让cover自己Broker小伙伴引荐一下,加到他们的刷屏群里就可以了。然后自己做一个简单的excel(拉到文章最后点击链接下载笔者原创的换算表格)就可以完成上述工作啦!Money saved!

最后,一点小感悟

对于国家战略而言,毋庸置疑SDR债券的推出是人民币国际化进程中浓墨重彩的一笔。但在应用层面,由于SDR债券自身结构的复杂性、风险暴露的多样性,导致其在国际范围内应用也并不是那么广泛。然而如果我们本币交易员因此抱着“这些都是高大上的东西,我只要安心做好本币固定收益就好”的态度,可能真的就会错过SDR债券更深层次的启示。

“雄兔脚扑朔,雌兔眼迷离。”本次发行的木兰债收益率到底是0.49%还是如上文中经风险对冲后的2.XX%?横看成岭侧成峰的原因在于,以SDR计价时汇率风险最小,所以票面收益率低,而转化为人民币时,风险增加就要求收益率进行补偿。

同样,通过离岸隔夜资金成本的计算,我们看到利率与汇率的联动是如此的紧密,就像硬币的两面。目前,银行间债券市场的参与主体有14000多家,而银行间外汇市场的参与主体只有不到600家,交易员不到7000人。境内外汇市场的扩张和发展是必然的,在这样的未来趋势下,不考虑汇率机会成本的利率交易策略和不考虑利率机会成本的汇率交易策略都是耍流氓。后SDR债时代,会有更多的境内外币债的发行与交易,为了与之适应,我们固定收益交易员的思路应该向“Rates交易员”靠拢,这里的“Rates”既是Interest Rates也同样是Forex Rates。在蜕变的途中与各位共勉!

【福利】利率、汇率换算表

很多读者都来向我询问怎样制作利率和汇率换算所用的excel表格,现将笔者看到的一个比较好的版本分享给大家:

下载链接(需复制到浏览器下载):

http://pan.baidu.com/s/1c2smT6g

表格虽好,但也需要实例来验证,下面附上上周五接近收盘时的USDCNH市场数据供动手能力较强的朋友们“练练手”,加深一下对利率平价理论的理解。

以上原创干货内容出自胡光耀,扫描下方二维码可关注其订阅号胡说银河间(hushuoyinhejian)。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【线下同业】精选同业理财&线下资金优质报价

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交易交流群)