【观点精选】钱都去哪儿了?这篇文章说透了!by海通姜超

森浦头条

文/海通宏观姜超、顾潇啸、梁中华、张凤逸(姜超宏观债券研究) 来源于:扑克投资家

【摘要】

近两年来,中国经济持续低迷,但货币供给增速依然偏高,社会融资也不低,我们不禁要问:钱都去哪儿了?货币在实体经济中是如何流动的?当前的融资结构又能否持续?本专题逐层来探索这些问题。

经济虽然低迷,融资大幅飙升。货币供给:方式大转变,增速仍不低。

15年以来,受人民币汇率贬值压力增大、外汇占款减少影响,我国的基础货币整体是在收缩的,央行为保证市场足够的流动性,取消了存贷比限制,同时不断降准,货币乘数大幅飙升,M2增速依然偏高。货币供给的另一个特点是,M2和M1剪刀差不断扩大,单位存款活期化趋势明显。货币需求:经济虽低迷,融资却高增。人民币贷款余额同比从14%飙升至16%的高点,之后虽然回落,但与经济增速比依然不低。政府和企业债券净发行规模从每月5000亿左右的水平,飙升至当前的1万亿以上。所以我国整体的融资规模是在放量增长的。既然经济很低迷,我们不禁要问:钱都去哪了?

部门分化:从居民到企业,政府加速负债。居民部门加杠杆,资金流向房地产。

受地产销售端火热带动,居民购房热情高涨,杠杆率大幅提升,贷款余额增速达到20%,其中的中长贷(80%以上是房贷)增速超过30%。与此同时,居民存款总量增速呈下降趋势,且活期升定期降。而理财、股票“风光”不再,不能解释居民存款增速低迷,购房火热才是主因。企业融资需求弱,存款飙升贷款下降。15年以来企业贷款增速一路下行,今年上半年首次跌破10%,工业企业更是首次跌破3%。尽管产业债净发行规模大幅飙升,但难以掩盖传统意义上的产业部门融资需求依然偏弱。另一方面,企业存款增速一路走高至当前的17%,其中房地产企业贡献最大。所以房地产销售火热是居民部门贷款升存款降、企业部门贷款降存款升的重要原因。稳增长压力大,政府部门加杠杆。经济下行压力较大的背景下,政府部门快速加杠杆,去年初至今广义的政府债务率已经提高了9个百分点。如果按照当前加杠杆的速度持续下去,以后每个月政府的债务率就能提高近0.5个百分点。

地域分化:放贷能力增强,一线地产吸金。存款口径调整,提升一线放贷。

14年底央行宣布将同业存款算作一般存款,再加上75%的存贷比限制被取消,一线城市银行放贷的能力大幅度提高。而其它城市存款在15年也上台阶,但幅度有限,贷款增速也几乎无太大变化。地产炒作热点,吸金能力超群。全国性的地产周期见顶,而一线城市集中的工作、教育、医疗等资源优越,且人口向大城市集中也是城市化的历史规律,所以在资产荒背景下更容易成为地产炒作的热点。一线城市房价大幅飙升其实更多是一种货币现象。但从存贷款数据来看,一线城市存款增速已大幅降低,且远低于贷款增速,意味着银行放贷能力在减弱,也预示着地产价格面临调整的风险加大。

繁荣难持续,货币难宽松!

就公共部门而言,虽然从国际比较来看,我国政府债务率并不高,但以如此快的速度加杠杆将大大透支未来财政政策的操作空间,也很容易陷入发达国家那样的财政困境,带来很多长期隐患。就私人部门而言,当前的货币流动主要受房地产市场的主导。但从历史经验来看,没有永涨不跌的房价,这也决定了当前的货币流动结构和流向难以长期持续。而国际上历次地产泡沫破灭以后,经济付出的代价都是异常惨痛的。所以短期看货币政策难以再宽松,长期看唯有改革创造新的经济增长动力,才能解决当前的困境。

【正文】

近两年来,中国经济持续低迷,但货币供给增速依然偏高,社会融资也不低,我们不禁要问:钱都去哪儿了?货币在实体经济中是如何流动的?当前的融资结构又能否持续?本专题逐层来探索这些问题。

1. 经济虽然低迷,融资大幅飙升

1.1 货币供给:方式大转变,增速仍不低

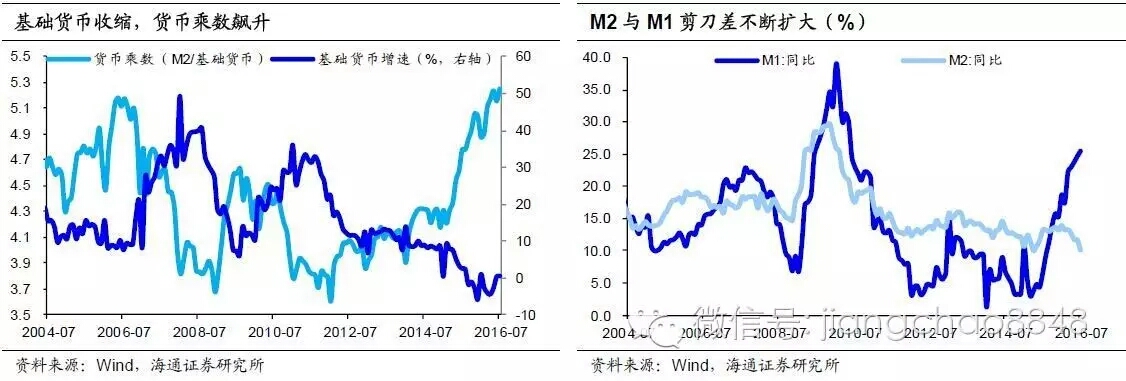

15年以来,央行货币供给的方式发生了较大转变。一方面,基础货币整体是在收缩的,增速从9%左右下行至去年年底时的-6%,今年以来基础货币也在萎缩。这与人民币汇率贬值压力增大、外汇占款减少有很大关系。长期经常项目和资本项目的双顺差,导致外汇占款成为我国过去主要的货币投放方式,但随着经济增速放缓、人民币贬值带来资本流出压力,进而导致这一模式发生了逆转。

另一方面,15年以来,央行为保证市场足够的流动性,取消了存贷比限制,同时不断降低存款准备金率,货币乘数从4.2左右大幅飙升至当前的5.2,从M2增速来看,货币供给整体保持平稳。但与此同时经济增速大幅下行,和6.7%的经济增速相比,12%左右的M2增速依然偏高。

货币供给的另一个特点是,M2和M1剪刀差不断扩大,单位存款活期化趋势明显。M1增速从去年3月2.9%的低点大幅飙升至当前的25.4%,而M2增速保持基本平稳,两者之间的剪刀差不断被拉大。这一方面与地产销售火热、企业现金充裕有关,另一方面经济有陷入流动性陷阱的风险,企业投资意愿偏弱。

1.2 货币需求:经济虽低迷,融资却高增

从总量上来看,尽管经济低迷,但是融资增速却不低。首先贷款高增长。15年之前,人民币贷款余额增速与GDP增速走势保持基本一致,但15年之后,经济增速仍在下行,而人民币贷款余额同比却从14%飙升至16%的高点,之后虽然回落,但与经济增速比依然不低。从12个月平均新增贷款额来看,2014年时这一数值基本在9000亿左右徘徊,但15年下半年以来大多保持在1.2万亿以上,今年7月虽然回落,但仍在1万亿以上。

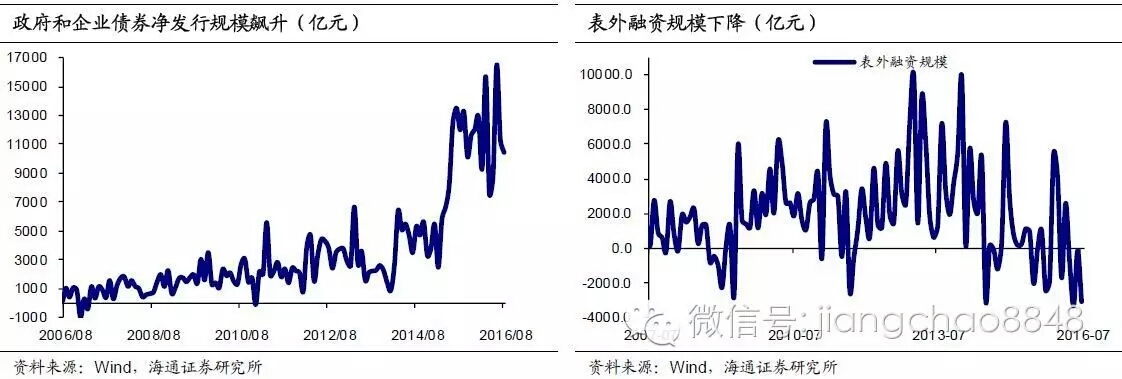

债券发行规模大幅飙升,表外融资规模下降。同样从15年起,我国政府和企业债券净发行规模从每月5000亿左右的水平,飙升至当前的1万亿以上,今年6月份甚至接近1.7万亿。而近几年受监管加强等因素影响,我国表外融资总规模在下降,信托、委托贷款下台阶,票据融资大幅萎缩。

从各融资渠道的总量来看,虽然经济低迷,但我国整体的融资规模是在放量增长的。那么我们不禁要问:钱都去哪了?

2. 部门分化:从居民到企业,政府加速负债

2.1 居民部门加杠杆,资金流向房地产

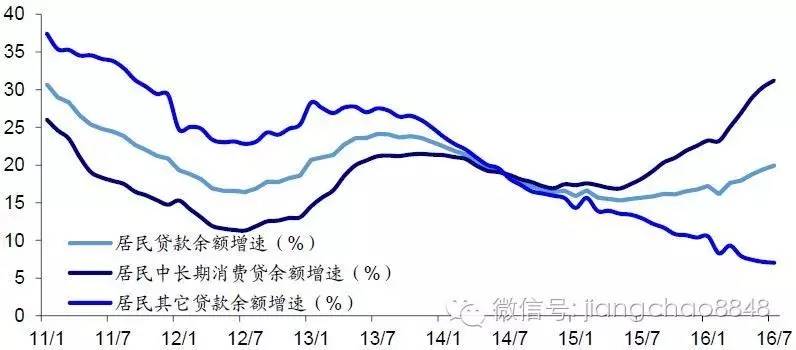

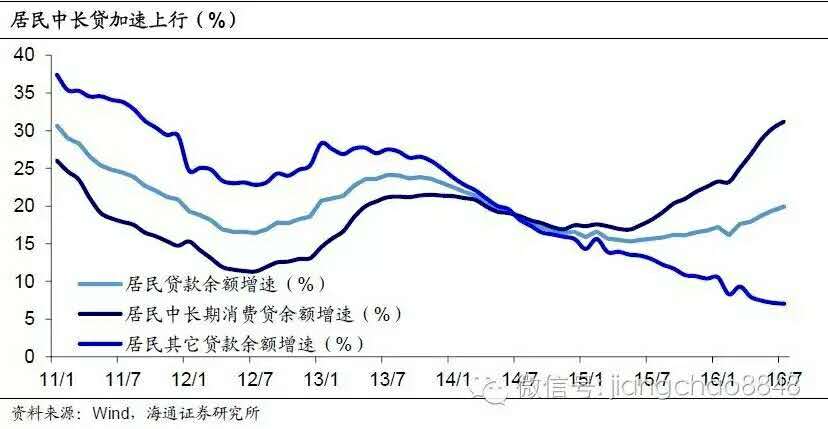

居民加杠杆买房,存款+贷款流向房地产。受地产销售端火热带动,居民购房热情高涨,杠杆率大幅提升。15年年中以来,居民贷款余额增速开始上行,截至今年7月份达到17.7万亿,同比增速达到20%,远远超过存款增速。而这其中,占比过半的中长贷(80%以上是房贷)增速超过30%,今年以来平均每月新增量达到4400亿。短期贷款则明显受到挤压,同比增速已降至7%以下。

与此同时,居民存款总量增速呈下降趋势。从15年初开始,居民存款同比增速即低于10%,此后在8%-9%之间徘徊。截至今年7月份,余额58.6万亿,同比增速9%左右。而且活期、定期走势出现明显分化,活期存款增速从去年年中开始一路上行,而定期存款增速则一路下行。这一方面与15年以来存款利息连续下降有关,另一方面,购房和还贷需求是定期存款下降的重要原因。

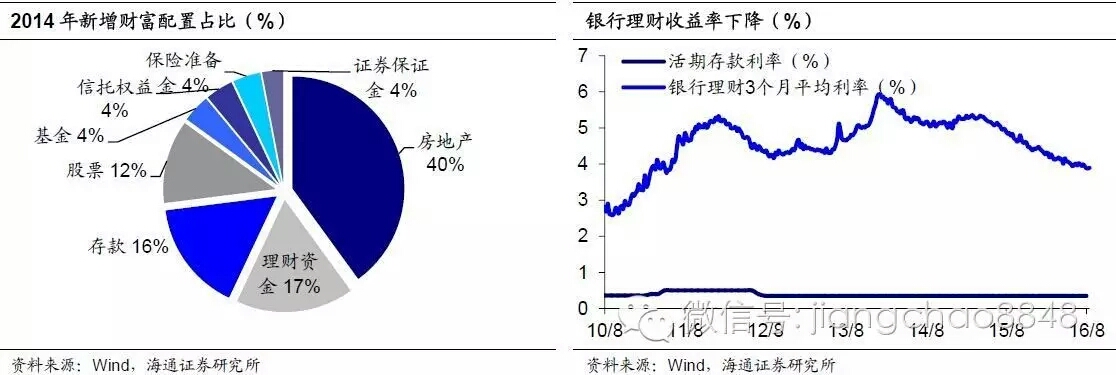

而理财、股票“风光”不再,不能解释居民存款增速低迷。15年之前居民存款增速趋降可以用居民财富多样化、存款向其它金融资产搬家来解释,但15年以来的情形则很难以此来解释:居民金融资产中占比最大的银行理财和股票增长势头均明显放缓。

银行理财收益率从15年开始下行,全市场银行理财3个月平均收益率从15年初的5%以上下滑至目前的3.89%。收益率下滑导致银行理财规模增速放缓,15年全年银行理财资金增长8万亿,而16年一季度仅增长0.9万亿,上半年增长2万亿左右。股票市场更是在萎缩,日均成交量从15年6月1.7万亿峰值下滑至16年上半年的0.5万亿左右。

非银存款下滑,“财富搬家”停滞,也可以从侧面来证明。更直接的证据来自非银金融机构存款额。非银金融机构存款额在15年7月达到14.9万亿后见顶回落,至今未能回到该水平。这意味着,以去年年中股市大幅波动为标志,居民财富搬家进程已经停滞,显然不能解释居民存款增速低迷的事实,也验证了购房火热才是主因。

2.2 企业融资需求弱,存款飙升贷款下降

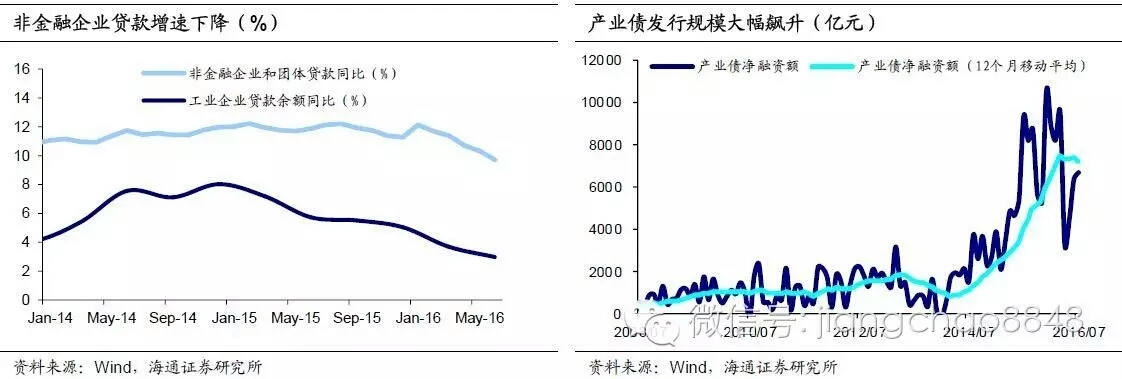

企业部门贷款增速大降,发债高增难掩融资需求疲弱。从贷款增长来看,15年以来企业贷款增速一路下行,今年上半年非金融企业与团体贷款余额增速首次跌破10%,工业企业贷款余额增速更是首次跌破3%,反映企业部门信贷需求极其疲弱。从发债增长看,根据Wind数据统计,受利率下行、发行条件放松等因素影响,15年以来产业债净发行规模大幅飙升,从月均2400亿飙升至7200亿,但这其中既包含了火热的地产行业发债,也包含过剩产能行业的贷款置换发债,还包含背负稳增长任务的部分城投发债。所以总体来看,由于经济低迷和去杠杆压力,传统意义上的产业部门融资需求依然偏弱。

但另一方面,企业存款大幅飙升,且活期化趋势明显。非金融企业存款增速从15年上半年的不足5%,一路走高至当前的17%,表明其它来源的资金正在源源不断地流入并淤积在企业存款账户中,这些来源包括居民部门购房资金转移、企业债发行、前期从金融市场撤回的资金等。而且去年以来,非金融企业活期存款余额比存款总额增速更快,16年7月同比已达33%,而定期存款同比较为稳定。这说明,企业存款增加主要是活期存款的增加。

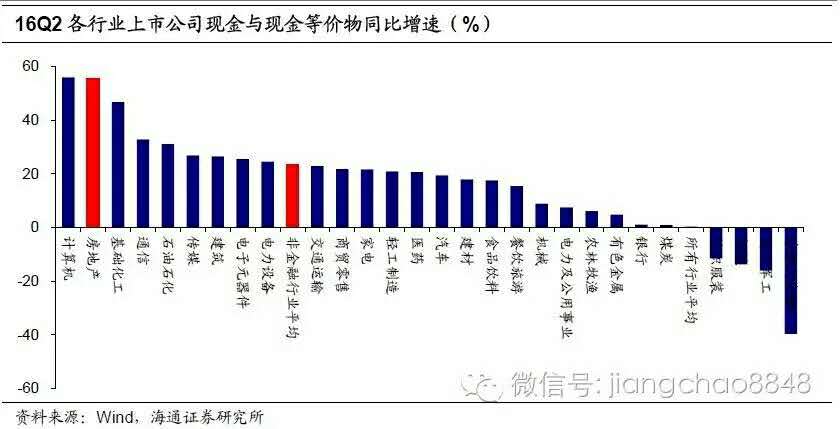

商品房销售火热,房地产企业对活期存款增加贡献最大。我们以上市公司为例,考察过去一年多以来各行业公司资产负债表上“现金与现金等价物”的增长幅度。我们发现,房地产上市公司在16年一季度同比增速83.6%,在所有行业中排名第一;二季度同比有所回落,但仍达55.6%,仅次于计算机行业排名第二(但总额远大于计算机行业)。两季度均远高于非金融行业23%左右的平均增速。

横向比较看,房地产行业规模很大,房地产行业上市公司“现金及等价物”持有额接近7000亿元,在非金融企业中仅次于建筑业。纵向比较看,一季度83.6%的同比增速也创下2010年以来的新高。这表明,房地产是去年以来企业活期存款高增的重要原因。所以如此看来,房地产销售火热是居民部门贷款升存款降、企业部门贷款降存款升的重要原因。

2.3 稳增长压力大,政府部门加杠杆

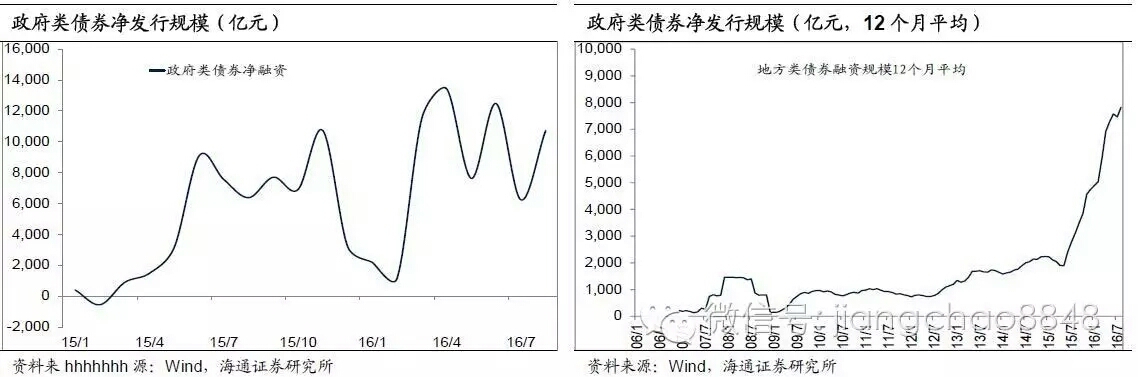

经济下行压力较大的背景下,政府部门快速加杠杆。我们将国债、地方债、城投债加总来估算政府类融资规模,政府融资自15年起大幅飙升,从月均不到3000亿的规模提高至当前的接近10000亿,净增加12.4万亿。如果我们按照70万亿的GDP规模来估算,即便扣除15/16年到期的5.9万亿地方债,去年初至今广义的政府债务率已经提高了9个百分点。如果按照当前加杠杆的速度持续下去,每个月政府的债务率就能提高近0.5个百分点。而且在这里我们还没有将铁道债、政策性金融债等途径获得的融资包含进来,如果算上这些,政府杠杆率提升得更快。

基建投资保持高增长,民间投资大幅跳水。近两年固定资产投资增速大幅下台阶,而基建投资依然保持20%左右的高速增长。月均基建投资额之前只有1万亿,但从15年6月份以来,迅速攀升至近1.3万亿,而基建投资所需资金的主要来源就是政府类融资。与此同时,民间投资大幅跳水,增速从去年的10%以上大幅降至当前的2%,占比从65%降至61%。这一结构性变化反映的是经济低迷而政府稳增长意图明显。

3. 地域分化:放贷能力增强,一线地产吸金

3.1 存款口径调整,提升一线放贷

从全国来看,存贷款走势密切相关。一方面存、贷款本身就相当于一枚硬币的正反面,尤其对于信用货币的创造而言,发放贷款的同时会在银行系统自动形成存款;另一方面,虽然银行取消了存贷比限制,但存款准备金、MPA等考核制度同样可以保证银行基于存款进行放贷。所以从全国范围来看,存款增速和贷款增速的走势几乎是一致的。

非银存款统计口径调整,增强一线城市放贷能力。14年底央行宣布将同业存款算作一般存款,直接导致15年1月全国总存款增加了8.5万亿。而一线城市是全国区域的金融中心,全国一半的同业存款都集中在京沪深三地,再加上75%的存贷比限制被取消,所以一线城市银行放贷的能力大幅度提高。一线城市存款同比增速在15年中甚至突破40%,贷款增速也从11%飙升至15%以上。而其它城市虽然存款在15年也上台阶,但幅度有限,贷款增速也几乎无太大变化。

3.2 地产炒作热点,吸金能力超群

在全国性的地产周期见顶的背景下,一线城市成为吸金热点。人口结构变化决定我国地产周期出现长期拐点,但一线城市集中的工作、教育、医疗等资源优越,且人口向大城市集中也是城市化的历史规律,所以在资产荒背景下,一线城市更容易成为地产炒作的热点。由此看来,一线城市房价大幅飙升的背后,其实是货币供给过剩、流动性泛滥,是一种货币现象。但从存贷款数据来看,一线城市存款增速已大幅降低,且远低于贷款增速,意味着银行放贷能力在减弱,也预示着地产价格面临调整的风险加大。

4. 繁荣难持续,货币难宽松!

从公共部门来看,政府部门迫于稳增长的压力,在急速地加杠杆。虽然从国际比较来看,我国政府债务率并不高,但以如此快的速度加杠杆将大大透支未来财政政策的操作空间,也很容易陷入发达国家那样的财政困境。此外,我国政府部门还有很多隐性债务,所以过快加杠杆会带来很多长期隐患。

就私人部门而言,当前的货币流动主要受房地产市场的主导。但从历史经验来看,没有永涨不跌的房价,居民短期内快速加杠杆创造出的地产繁荣往往蕴含非理性因素,也是难以持续的。这也决定了当前的货币流动结构和流向难以长期持续。而国际上历次地产泡沫破灭以后,经济付出的代价都是异常惨痛的。所以短期看货币政策难以再宽松,长期看唯有改革创造新的经济增长动力,才能解决当前的困境。

以上内容为海通宏观姜超团队原创发表于姜超宏观债券研究,转载自扑克投资家。

本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【线下同业】精选同业理财&线下资金优质报价

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)