【干货精选】一文读懂同业市场资金面分析框架by民生证券

森浦头条

文/民生证券宏观经济研究中心 张磊 来源于:交易圈(微信号jiaoyiquan085)

一文读懂同业市场与货币政策的关系(精华缩略版)

作为基础货币的交易市场,所有金融机构的超额存款准备金存量构成了整个同业市场的总容量。外汇占款规模、央行公开市场操作结果(包括央票、正回购和逆回购的增减)、财政存款规模、以及现金发行量等,是影响我国同业市场资金面松紧的主要因素。

什么是流动性?

现代经济社会存在两个重要的流动性概念:一是由所有基础货币(中央银行发行的货币)构成的流动性概念,二是由所有广义货币M2(绝大多数是商业银行发行的货币——银行存款)构成的流动性概念。其中,基础货币主要是在同业市场(银行间市场)流通;而广义货币M2主要是在实体经济中流通。基础货币和广义货币的交集是“流通中的现金”。根据货币银行原理,通常情况下,基础货币的数量决定广义货币的数量。

例如,6月常见的“钱荒”,是指银行间市场出现了“钱荒”,而非实体经济出现了“钱荒”,即银行间市场的基础货币供应出现了严重短缺的情况。

同业市场是什么市场?

同业市场是指在有资格开立央行结算账户(或存款准备金账户)的同业金融机构(主要是商业银行)之间形成的一个以基础货币使用权为交易标的市场。

同业市场是一个无形的做市商市场(OTC市场),交易主体是有资格在央行开立结算账户(存款准备金账户)的金融机构;交易标的是央行发行的基础货币;可交易资金总量等于所有同业机构超额存款准备金之和;交易价格是同业拆借利率。同业机构之间通过一个相互连接的通讯网络达成交易意向,并借助中央银行的交易结算系统完成交易。

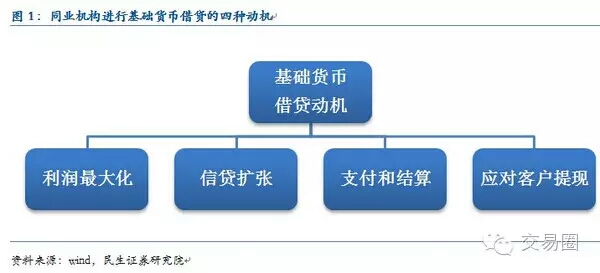

同业机构买卖基础货币使用权(基础货币借贷行为)的动机有四:

(1)利润最大化动机:银行超额存款准备金利率通常低于同业拆借利率,因此,持有过量超额存款准备金的银行会把多余资金拆借给超额存款准备金短缺的银行。

(2)信贷扩张动机:商业银行只有持有足量超额存款准备金,才能满足客户的贷款需求。商业银行向客户提供贷款的过程等价于在客户的存款账户中增记一笔存款,即贷款将导致商业银行存款负债的等额增加,而存款负债的增加将导致存款准备金占用的增加,因此,商业银行若想在超额存款准备金不足的情况下扩张信贷,它就需要在同业市场拆入基础货币资金,充实存款准备金账户;

(3)支付和结算动机:商业银行只有持有相当数量的超额存款准备金余额,才能满足日常结算的需要;

(4)应付客户提现:商业银行只有持有一定数量的超额存款准备金,才能满足客户日常提现的需要。若商业银行的库存备提现金不足时,就需向中央银行要求提现,央行满足商业银行提现要求的条件是其在央行的超额准备金存款为正值,当提现发生后,商业银行在央行存款准备金账户中的超额存款准备金将会相应减少。

正是因为银行类金融机构存在以上四方面的交易动机,所以在银行机构之间会形成一个以基础货币使用权为交易标的的借贷市场:存款准备金持有量充裕的机构贷出资金,而存款准备金持有量不足的机构借入资金。所有金融机构的超额存款准备金存量就构成整个同业市场的总容量。

同业市场上交易的基础货币打哪儿来?往哪儿去?

同业市场上交易的基础货币是特指由中央银行发行的货币。

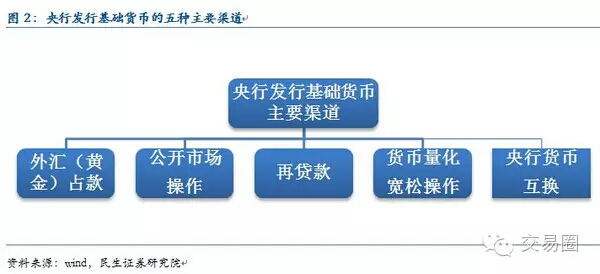

中央银行发行基础货币的渠道主要包括:

(1)外汇(黄金)占款:央行从个人或企业买入外汇(黄金),放出基础货币;

(2)公开市场操作:央行通过公开市场操作,在二级市场买入国债(或央票到期赎回),放出基础货币;

(3)再贷款:央行向金融机构发放再贷款,放出基础货币;

(4)货币量化宽松操作:央行通过在二级市场买入非国债类金融资产(企业债券、银行资产证券化产品等),放出基础货币;

(5)央行货币互换:两国央行根据协议开展货币互换,互在对方开立结算账户,对等存入对方基础货币存款。

从最近几年人民银行发行基础货币的实践来看,我国央行的基础货币发行渠道主要是两类:一是外汇占款;二是公开市场操作。

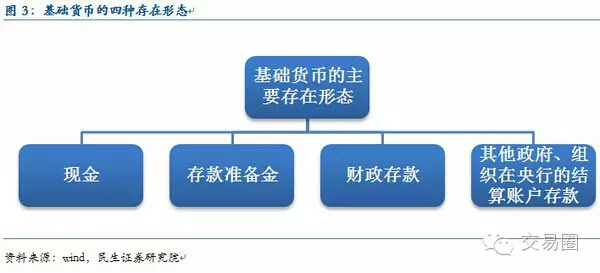

央行发行的基础货币进入市场后,最终主要以四种形态存在:

(1)现金形态:包括流通中的现金和银行类金融机构的库存备提现金;

(2)存款准备金形态:银行类金融机构在中央银行开立存款准备金账户(结算账户),存入通过各种渠道获得的基础货币(包括吸收现金存款、卖出外汇或其他金融资产、银行间结算后资金划转等),形成准备金存款(准备金存款=法定准备金存款+超额准备金存款);

(3)财政存款形态:政府将税费收入、土地出让收入及国债发行收入等存入其在中央银行开立的财政存款账户(又称国库账户),形成财政存款。财政存款也是基础货币的基本存在形态之一。

(4)其他国家政府、央行、国际组织、跨国金融机构在央行开立的结算账户存款。

同业拆借利率是个什么指标?

同业拆借利率是反映同业市场资金面松紧程度的价格指标,即反映央行银根松紧的价格指标。在货币银行学中,同业拆借利率被被看作是一国金融市场的基准利率。欧美国家央行的升降息操作,指的就是针对同业拆借利率(如美国的联邦基金利率)的升降息操作,而在我国,却通常将对存、贷款基准利率的调整称为升降息操作。存、贷款基准利率是央行进行资金价格管制的工具,而非真正意义上的货币政策工具。从货币银行学角度看,货币政策工具中的利率工具,只能是和基础货币供求密切相关的同业拆借利率,而非其他利率概念。存、贷款基准利率的大小虽然对信贷资金的价格进而对投资和消费有一定影响力,但是,它们却与银行体系的信贷扩张能力无关。

由于同业拆借利率(通常是隔夜拆借利率)是一国的基准利率,因此,在货币政策做出调整之前,同业拆借利率通常是非常稳定的,一般不会出现像我国同业市场利率那样的大幅波动的情况。实际上,保持同业拆借利率基本稳定是一国央行的一项基本职责。

什么因素影响同业市场资金面(银根)松紧?央行能做些什么?

由于同业市场可用于拆借的资金总量等于各金融机构超额准备金之和,因此,影响我国同业市场资金面松紧的主要因素包括:外汇占款规模、央行公开市场操作结果(包括央票、正回购和逆回购的增减)、财政存款规模、以及现金发行量等。

⊿超额准备金=⊿外汇占款+⊿公开市场操作(基础货币净投放)-⊿财政存款-⊿流通中现金M0-⊿法定存款准备金

在影响同业市场可拆借资金总量的五项因素中,央行可直接调控的是公开市场操作(包括央票发行、正回购、逆回购)和法定存款准备金率,因此,它们是央行可运用的最为便利的货币政策工具;外汇占款虽然取决于贸易和直接投资顺差以及人们对人民币的升值预期,但是,央行可通过控制外汇储备增速、汇率变动以及直接投资的结汇节奏等来调控新增外汇占款的规模,因此,它在特定情况下也可以作为央行可控的货币政策工具来用。但需要说明的是,由于人为调控外汇占款规模与人民币汇率市场化改革方向相悖,因此,不能把它作为央行常规的货币政策调控工具。

在影响同业市场资金供给的五项影响因素中,央行不可控的因素包括:

(1)财政存款的变动,财政存款规模主要取决于财政收支情况,具有很强的季节性特征;

(2)流通中的现金的增减,流通中的现金规模主要受居民支付习惯以及春节等节假日因素影响。

央行对同业市场可拆借资金进行调控的目的是:通过控制同业市场可拆借资金规模来控制商业银行的放贷规模。如果同业市场可拆借资金收紧,商业银行只有收紧放贷规模,减少法定存准的冻结数量。

同业市场调控已经过时了吗?

传统的货币政策运行原理:央行通过控制基础货币的总发行量来调控同业市场的容量(可拆借资金规模),由于同业市场容量决定银行体系的信贷扩张能力,因此,央行通过调控同业市场的容量可最终达到调控广义货币(M2)供应量和物价涨跌的目的。

但是,由于传统货币政策调控机制的传导路径过长,在经济衰退期或危机期很容易陷入“流动性陷阱”,因此,以美国为代表的发达经济体在货币政策实践中寻找到了更为高效的货币政策调控机制:央行“绕过”同业市场(或者说银行类金融机构),通过直接购买实体经济所发行的各类金融资产(如企业债券、银行资产证券化产品等)的方式,直接向实体经济注入货币,以达到扩张名义总需求,推动实体经济复苏的目的(量化宽松的货币政策操作)。

实际上,央行通过直接购买实体经济所发行的各类金融资产的货币扩张方法(即所谓量化宽松操作)与央行直接向实体经济购买黄金和外汇(放出黄金占款和外汇占款)在货币政策效果上是一样的,它们不仅直接导致同业市场基础货币供应量的增加,而且会直接导致实体经济广义货币供应量的增加,这种政策效果,公开市场操作和再贷款手段往往是达不到的——因为后两种货币政策操作的对象通常是银行类金融机构,即它们只能直接导致同业市场的基础货币供应增加,而要真正实现实体经济的货币扩张,还需借助商业银行的放贷机制。

同业市场资金面分析框架(完整版)

作者:民生证券宏观经济研究中心 张磊

我们对同业市场资金面的分析是建立在第一层次流动性的概念之上,即由所有基础货币(中央银行发行的货币)构成的流动性。作为基础货币的交易市场,所有金融机构的超额存款准备金存量就构成整个同业市场的总容量。因此,影响我国同业市场资金面松紧的主要因素包括:外汇占款规模、央行公开市场操作结果(包括央票、正回购和逆回购的增减)、财政存款规模、以及现金发行量等。这一部分,我们将从流动性、基础货币等基础理论出发,建立同业市场资金面的分析基础。

(一)经济中两个重要的流动性概念

现代经济社会存在两个重要的流动性概念:一是由所有基础货币(中央银行发行的货币)构成的流动性概念,二是由所有广义货币M2(绝大多数是商业银行发行的货币——银行存款)构成的流动性概念。其中,基础货币主要是在同业市场(银行间市场)流通;而广义货币M2主要是在实体经济中流通。基础货币和广义货币的交集是“流通中的现金”。根据货币银行原理,通常情况下,基础货币的数量决定广义货币的数量。

6月和近期大家所说的“钱荒”,是指银行间市场出现了“钱荒”,而非实体经济出现了“钱荒”,即银行间市场的基础货币供应出现了严重短缺的情况。

(二)同业市场是基础货币的借贷市场

1、四种交易动机形成基础货币的借贷市场——同业市场

同业市场是指在有资格开立央行结算账户(或存款准备金账户)的同业金融机构(主要是商业银行)之间形成的一个以基础货币使用权为交易标的市场。

同业市场是一个无形的做市商市场(OTC市场),交易主体是有资格在央行开立结算账户(存款准备金账户)的金融机构;交易标的是央行发行的基础货币;可交易资金总量等于所有同业机构超额存款准备金之和;交易价格是同业拆借利率。同业机构之间通过一个相互连接的通讯网络达成交易意向,并借助中央银行的交易结算系统完成交易。

同业机构买卖基础货币使用权(基础货币借贷行为)的动机有四:

(1)利润最大化动机:银行超额存款准备金利率通常低于同业拆借利率,因此,持有过量超额存款准备金的银行会把多余资金拆借给超额存款准备金短缺的银行。

(2)信贷扩张动机:商业银行只有持有足量超额存款准备金,才能满足客户的贷款需求。商业银行向客户提供贷款的过程等价于在客户的存款账户中增记一笔存款,即贷款将导致商业银行存款负债的等额增加,而存款负债的增加将导致存款准备金占用的增加,因此,商业银行若想在超额存款准备金不足的情况下扩张信贷,它就需要在同业市场拆入基础货币资金,充实存款准备金账户;

(3)支付和结算动机:商业银行只有持有相当数量的超额存款准备金余额,才能满足日常结算的需要;

(4)应付客户提现:商业银行只有持有一定数量的超额存款准备金,才能满足客户日常提现的需要。若商业银行的库存备提现金不足时,就需向中央银行要求提现,央行满足商业银行提现要求的条件是其在央行的超额准备金存款为正值,当提现发生后,商业银行在央行存款准备金账户中的超额存款准备金将会相应减少。

正是因为银行类金融机构存在以上四方面的交易动机,所以在银行机构之间会形成一个以基础货币使用权为交易标的的借贷市场:存款准备金持有量充裕的机构贷出资金,而存款准备金持有量不足的机构借入资金。所有金融机构的超额存款准备金存量就构成整个同业市场的总容量。

正是因为银行类金融机构存在以上四方面的交易动机,所以在银行机构之间会形成一个以基础货币使用权为交易标的的借贷市场:存款准备金持有量充裕的机构贷出资金,而存款准备金持有量不足的机构借入资金。所有金融机构的超额存款准备金存量就构成整个同业市场的总容量。

2、基础货币及其发行渠道

同业市场上交易的基础货币是特指由中央银行发行的货币。

中央银行发行基础货币的渠道主要包括:

(1)外汇(黄金)占款:央行从个人或企业买入外汇(黄金),放出基础货币;

(2)公开市场操作:央行通过公开市场操作,在二级市场买入国债(或央票到期赎回),放出基础货币;

(3)再贷款:央行向金融机构发放再贷款,放出基础货币;

(4)货币量化宽松操作:央行通过在二级市场买入非国债类金融资产(企业债券、银行资产证券化产品等),放出基础货币;

(5)央行货币互换:两国央行根据协议开展货币互换,互在对方开立结算账户,对等存入对方基础货币存款。

从最近几年人民银行发行基础货币的实践来看,我国央行的基础货币发行渠道主要是两类:一是外汇占款;二是公开市场操作。

3、基础货币的存在形态

央行发行的基础货币进入市场后,最终主要以四种形态存在:

(1)现金形态:包括流通中的现金和银行类金融机构的库存备提现金;

(2)存款准备金形态:银行类金融机构在中央银行开立存款准备金账户(结算账户),存入通过各种渠道获得的基础货币(包括吸收现金存款、卖出外汇或其他金融资产、银行间结算后资金划转等),形成准备金存款(准备金存款=法定准备金存款+超额准备金存款);

(3)财政存款形态:政府将税费收入、土地出让收入及国债发行收入等存入其在中央银行开立的财政存款账户(又称国库账户),形成财政存款。财政存款也是基础货币的基本存在形态之一。

(4)其他国家政府、央行、国际组织、跨国金融机构在央行开立的结算账户存款。

(三)同业市场的价格指标:同业拆借利率

同业拆借利率是反映同业市场资金面松紧程度的价格指标,即反映央行银根松紧的价格指标。在货币银行学中,同业拆借利率被被看作是一国金融市场的基准利率。欧美国家央行的升降息操作,指的就是针对同业拆借利率(如美国的联邦基金利率)的升降息操作,而在我国,通常将对存、贷款基准利率的调整称为升降息操作,犯了非常明显的常识性错误。存、贷款基准利率是央行进行资金价格管制的工具,而非真正意义上的货币政策工具。从货币银行学角度看,货币政策工具中的利率工具,只能是和基础货币供求密切相关的同业拆借利率,而非其他利率概念。存、贷款基准利率的大小虽然对信贷资金的价格进而对投资和消费有一定影响力,但是,它们却与银行体系的信贷扩张能力无关。

由于同业拆借利率(通常是隔夜拆借利率)是一国的基准利率,因此,在货币政策做出调整之前,同业拆借利率通常是非常稳定的,一般不会出现像我国同业市场利率那样的大幅波动的情况。实际上,保持同业拆借利率基本稳定是一国央行的一项基本职责。

(四)影响同业市场资金面(银根)松紧的主要因素

由于同业市场可用于拆借的资金总量等于各金融机构超额准备金之和,因此,影响我国同业市场资金面松紧的主要因素包括:外汇占款规模、央行公开市场操作结果(包括央票、正回购和逆回购的增减)、财政存款规模、以及现金发行量等。

⊿超额准备金=⊿外汇占款+⊿公开市场操作(基础货币净投放)-⊿财政存款-⊿流通中现金M0-⊿法定存款准备金

在影响同业市场可拆借资金总量的五项因素中,央行可直接调控的是公开市场操作(包括央票发行、正回购、逆回购)和法定存款准备金率,因此,它们是央行可运用的最为便利的货币政策工具;外汇占款虽然取决于贸易和直接投资顺差以及人们对人民币的升值预期,但是,央行可通过控制外汇储备增速、汇率变动以及直接投资的结汇节奏等来调控新增外汇占款的规模,因此,它在特定情况下也可以作为央行可控的货币政策工具来用。但需要说明的是,由于人为调控外汇占款规模与人民币汇率市场化改革方向相悖,因此,不能把它作为央行常规的货币政策调控工具。

在影响同业市场资金供给的五项影响因素中,央行不可控的因素包括:

(1)财政存款的变动,财政存款规模主要取决于财政收支情况,具有很强的季节性特征;(2)流通中的现金的增减,流通中的现金规模主要受居民支付习惯以及春节等节假日因素影响。

央行对同业市场可拆借资金进行调控的目的是:通过控制同业市场可拆借资金规模来控制商业银行的放贷规模。如果同业市场可拆借资金收紧,商业银行只有收紧放贷规模,减少法定存准的冻结数量。

(五)同业市场与货币政策运行原理

传统的货币政策运行原理:央行通过控制基础货币的总发行量来调控同业市场的容量(可拆借资金规模),由于同业市场容量决定银行体系的信贷扩张能力,因此,央行通过调控同业市场的容量可最终达到调控广义货币(M2)供应量和物价涨跌的目的。

但是,由于传统货币政策调控机制的传导路径过长,在经济衰退期或危机期很容易陷入“流动性陷阱”,因此,以美国为代表的发达经济体在货币政策实践中寻找到了更为高效的货币政策调控机制:央行“绕过”同业市场(或者说银行类金融机构),通过直接购买实体经济所发行的各类金融资产(如企业债券、银行资产证券化产品等)的方式,直接向实体经济注入货币,以达到扩张名义总需求,推动实体经济复苏的目的(量化宽松的货币政策操作)。

实际上,央行通过直接购买实体经济所发行的各类金融资产的货币扩张方法(即所谓量化宽松操作)与央行直接向实体经济购买黄金和外汇(放出黄金占款和外汇占款)在货币政策效果上是一样的,它们不仅直接导致同业市场基础货币供应量的增加,而且会直接导致实体经济广义货币供应量的增加,这种政策效果,公开市场操作和再贷款手段往往是达不到的——因为后两种货币政策操作的对象通常是银行类金融机构,即它们只能直接导致同业市场的基础货币供应增加,而要真正实现实体经济的货币扩张,还需借助商业银行的放贷机制。

以上内容原作者为民生证券宏观经济研究中心 张磊,转载自交易圈(微信公众号jianyiquan085)。

本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【线下同业】精选同业理财&线下资金优质报价

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)