【观点精选】别把央妈不当回事,全球利率可能正从负利率区间浮出by刘煜辉

森浦头条

文:刘煜辉(天风证券首席经济学家、人民币交易与研究论坛学术委员会主任在【专业智慧&全球机遇】上的演讲) 来源于:人民币交易与研究(微信号Trading_CNY)

大家下午好,首先还是感谢光大证券和人民币论坛,举办了这么好的一个活动把大家聚在一起,是非常不容易是一个小概率事件。

应该讲的话,我觉得一般来讲的话提供PPT的时间和演讲者心虚的程度呈强烈的反相关的,这个可能应该是很有道理的,我的PPT是今天12点钟才提供的,所以我的不确定性是非常高的,也反映到今天的题目,不确定性很高的话,所以就看不到趋势,看到的就是准备模糊性的处理,简单称之为波动。

我们回头去看,这个起因,我的感觉从图形上看可能在G20,在杭州会的前一个月在中国成都,全球的央行财长开了一个会,中央银行的反击的意思我个人感觉在那个会之后慢慢的形成,尽管那个会后来的公报中间措词不是那么强烈,我觉得后来发生的一系列事情都非同寻常。

这样一个状态我的感觉,可能是在成都会议之后,可能开始慢慢的形成的,如果未来状态持续的话,特别是从一段时间特别是6.24以后大规模的系统性的进入一个利率负的前所未有的区间,到重新浮到水面上的话,无疑对全球的风险资产来讲,定价会面临一次非常明显的冲击,这个冲击可能在下周会逐步的显现出来。

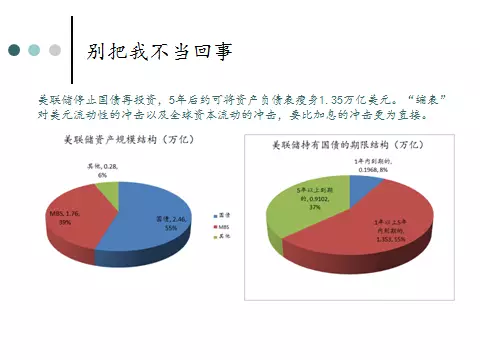

简单讲的话,中央银行大家可以看到,它的目前的状态非常窘迫,想表达的意思大家很high的时候,不要不把妈妈当回事,妈妈还是很重要。央妈给了市场一个响亮的回答,央行的手段还是非常多的,刚才高滨总也讲到这一点。美国现在4.5玩意的银行的资产负债表中间,我们从国债的期限结构看的话,短期的还是偏多的,一年期到期的国债是8%,一年到五年之间到期的占了55%,美联储不进行债券的再投资的话,那么自然的缩表规模还是非常可观的,可以到1.35亿美元。

我的结论很简单,结论就一句话,我觉得我没有高总那么悲观我认为过去三十年四十年形成的趋势的性的因素还存在,但是到了今天我们看到这样趋势的因素已经不能再为投资提供足够确定性的收益,因为我们驶入了一片未知的海域。我问很多资产交易者,他们可以明确的感知到身边的风险,但是又措手无措,不知道怎么应对。剩下的一定是波动和增长的上升,这是毫无疑问的。

回到我的主题,可能实际上正在经历,可能已经进入了从过去的能够交易趋势的状态,已经进入了非常明确的,未来波动为主的状态,首先讲趋势的因素,趋势的因素,现在理论界学界的共识以及商业研究,大家写了很多文章,大量的共识集中在三个方面,一个是人口,一个是技术革命,主要是这三个因素造成了长达三十年到四十年趋势的形成。

我们可以看到在现代资本主义经济史上,人类经历的实际利率为负并不鲜见,但是名义利率为负非常罕见。在这样一个状态下面,中央银行非常被动,和40年前完全不一样,要被动的追随通缩因素,不断的深化。特别是到了今天,特别是今年货币金融学的框架中间,过去研究的经济中间也没有探讨这个问题。

这个趋势我觉得对过去的理论到经济和金融市场的运行,过去三十年到四十年形成这么强的趋势,我觉得有很多层面是需要深度挖掘,如果挖掘出来,我觉得是一个非常丰富的理论的保障,这三十年到四十年发生的事情,资本主义前200年发生的事情要多得多。

集中讨论的,是三个方面一个是人口,一个是技术革命,第三个收入分配的扭曲。前两个因素目前看边际的效应是越来越弱的,人口虽然人类不可避免花向老龄化的过程,但是人口这个因素对储蓄率和投资,对我们宏观经济最基本的两个账户的问题影响变得越来越模糊,人类进入老龄化,对储蓄率来讲是下降的,消耗储蓄的人越来越多,我们还要做到另外一个现象人的寿命增长,和工作时间的延长不对称,不是同比例增长的,意味着未来他没有工作的时间更长。他工作的时间要准备更多的储蓄要养老用,所以对储蓄来讲是提高。这两者来讲,最后结果是怎么样,我们不清楚。养老的需求整个产业的投资需求迅速上升,之间可能成为一个替补。最终的影响是怎么样的,不清楚,很模糊。但是人口的影响在变弱。

第二个是技术革命,苹果7从一个侧面反映了这个问题,人类最伟大的革命是信息革命已经进入了后摩尔时代,大家知道信息产业有一个摩尔定律,技术的强度我觉得很难保持下去,这个规律持续了30年的时间,这么高的强度变化下去不得了,我觉得进入了比较衰退的过程。

包括互联网的渗透率,基于信息革命上的互联网经济,随着中国这么庞大的人口,包括中国农村每个人都在用智能手机情况下,渗漏率速度一定会显著的降下来,由此带来的商业模式,和新的产业的延伸的速度也会下降,遍及也在减磨,这两个因素我个人感觉在弱化。

但是收入分类的扭曲越来越强,我个人认为是一个陷阱是一个死循环,因为经济长期维持在一个低利率、零利率的状态下面,我们看到一点,越来越不愿意支撑实体经济,而转而进入存量资本品的交易,并辅以越来越不透明的金融工程交易的技术,金融越来越繁荣,趋势所造成的直接的宏观效果就是收入分配的变化,贫富悬殊,造成的效应是什么呢,整个全社会的边际消费倾向不断的走低。由此导致了了我们逻辑起点,今天的经济面临的逻辑起点的矛盾,就是总需求面临长期的不足。

绕来绕去这一圈最后回到逻辑起点,绕不开这个结,反而造成了金融系统内生的不稳定性,这个不稳定性越来越强,这个确定性可能变化成一个火山喷发的模式,长期停滞的陷阱不再是一个死火山可能变成活火山,像岩浆在地面以下越来越翻滚。

今天的金融市场跟这个状况非常相似,我们说在一个路口发生了交通的拥堵,一头是中央银行,一头是交易结构和资本,谁也不让,谁也看得很清楚,但是在今天这个格局下面,交易者往往会认为在这样博弈中间,最后结果央行会成为最后的胆小者,所以讲到一个缺少变化的被人看死的货币政策预期,以及由此生成的“央行信仰”钝化市场的自我调节共嫩,也会将央行自己和整个金融系统逼入“绝境”,越来越拥挤的债券交易。

有一个词非常网红叫“洪荒之力”,有人认为洪荒之力是中央银行释放出来的,我认为不是中央银行释放出来的,是现代金融商业系统本来就身就有洪荒之力。对于今天金融市场交易者来说,他们想的非常正常,他们认只需要烘焙出央行的一个隐形承诺不敢放弃宽松货币,就足够了,剩下的世他们都可以自己完成,这就是金融的特质,自我强化,自己可以制造臃余资产。

可能比中国妈妈更高的宏观管理者来讲的话,今天应该非常希望看到市场的分歧,也在制造市场的分歧只有这样市场内容才能形成相互制衡而内生形成稳定感。最忌讳的是一致预期与他对赌,这是最大的风险,所以我们有时候讲治国和治市异曲同工,某种程度上他们希望不断有人,像我们韩非总一样的,能够在其中搅动市场的预期。对于全球金融市场来讲的话,大家看到的局面“飞轮里面掺沙子”可能是一个常态,大家都可以玩,但是不要玩过火,这是一个新的常态。

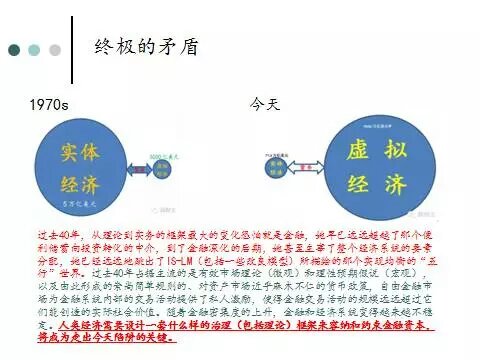

更深的不稳定性来自于经济治理的本身,这个因素酝酿了40年,不是一时半会,一两个政策,或者依靠中央银行之力就能够逆转,更深的不稳定性来自经济本身呈现出很难调和的终极矛盾。

终极矛盾大家看一下这个图,实体和虚拟的关系,70年代的时候实体5万亿美金,一年的经济总量,虚拟资产的交易量放在一起,一年5000亿的交易,现在完全颠倒了,现在全球的实体达到了77万亿美金,一年的经济总量,但是虚拟一年所有的各种资产的交易量达到了5000万亿美金,我们知道石油的交易量,今天达到了380亿桶一年,实体经济中间,真正完成交割的只有330亿桶,我们发生的外汇交易金额5.5万亿美金,但是商品和贸易需要进行交易结算的外汇量是有它的0.99%,不到1%。

这个状况我们也受系统教科书培训的人,回头看经济史,如果写一本经济史演变的书一定会非常出名,回到学校里面重新把教科书研读一遍,你会有非常深的体会。最大的变化就是金融,因为金融已经早已远远超越了教科书描述的关注储蓄转变为投资,转变为资产形成,这么一个中介的角色,特别是到了金融深化的后期,金融这个因素主导了金融系统最后要素的分配。已经远远地跳出了IS-LM(包括一些改良模型)所描绘的那个实现均衡的“五行”世界。

过去40年占据主流的是有效市场理论(微观)和理性预期假说(宏观),以及由此形成的崇尚简单规则的、对资产市场近乎麻木不仁的货币政策。自由金融市场为金融系统内部的交易活动提供了私人激励,使得金融交易活动的规模远远超过它们能创造的实际社会价值。

随着金融密集度的上升,金融和经济系统变得越来越不稳定,我们看到财政危机货币危机的频发,实际上是在80年代之后,这个概率是持续上升的。我们要走出今天的陷阱、困境回到根本来讲是人类经济需要设计一套什么样的治理(包括理论)框架来容纳和约束金融资本,将成为走出今天陷阱的关键。

今天来讲如果这个状态不改变的话,人和资本的矛盾会进一步的升级,最终会毁掉整个系统的稳定性,这个大家可以看一下这个图。贫富悬殊,人与资本矛盾冲突。出现了华尔街Wallstreet投资繁荣Mainstreet大众就业和工资萧条的反差,下图是美洲银行美林统计的1948年至今美国股票债券市场总体回报指数上涨(红线)和工资占GDP百分比比率下降的情况(蓝线)。

中国今天的现状十二个字可以概括:金融地产、资本豪强、产业羸弱,美国也是一样。你看到今天政治的左倾化是一个全球化的浪潮,全球化整个倾向在过去几年中非常明显的向民粹、保守、孤立主义发展。

建设性像萨莫斯的观点,结束超常规,财政扩张。运用公共政策抑制与生产性投资无关的信用扩张(金融资产交易),支持社会所必须的基础设施的长期投资(甚至法定货币),以弥补总需求不足。

破坏性的,像川普这样的人,他会造成更加强烈的冲击,这个力量的话也可能来自于系统内部的当权者、当朝者,证券的操作者自我意识的觉醒。

这种状态会外溢到整个金融市场的交易,最后回到一句话,落实到最后的交易层面,交易趋势到交易波动,我觉得趋势这个时间结束,现在做纯粹的子类市场的投资越来越困难,很难做,都不赚钱,只能取得相对收益,你真正要实现绝对收益可能为什么越来越的要来自多元市场的配置和对冲的交易策略。在低利率高波动的环境下面,我个人认为固定收益作为资产管理的基石,可能被撼动。

固定收益的高夏普率时间可能过去了,欧美进入了大的周期调整的低谷中间,后面怎么爬起来,它已经经过了洗礼,中国还在高峰上面,中国的演变我认为成功率非常高,只是晚了一步而已。

监管套利和杠杆受到严格限制,投顾交易结构受到清洗后,负债端产品的预期收益只能将被迫下降,倒悬裂口(资产端收益与负债端成本)收敛。逻辑的外延会逐步传递至资产端(房地产和土地)。

利率的“大空间、低波动”的时间已经结束,“小空间、高波动”的时间或已经开启。看到零利率不是那么重要,捱到零利率还活着最重要。交易的赢家最终拼的不是信仰,拼的其实是谁家的负债端能扛,今天交易者心灵煎熬的程度取决于其负债成本管理能力的大小。

为什么工行不怕,为什么能当债王,这个是不一样的,机构和机构之间负债成本的管理能力是不一样的。

流动性作为一种宏观资产,其战略重要性会被金融系统越来越重视。如果你认同继续宽松、继续放水不可持续,货币必然收缩的话,那就应该对于资产管理行业来讲,加强控制负债端的高成本,要增强资产端的灵活性,不能再押宝。过去大家已经持续差不多三四年时间的,所谓负债驱动资产式的扩张模式。采取积极防御的政策,度过潜在金融收缩期(完)。

本文整理于刘煜辉(天风证券首席经济学家、人民币交易与研究论坛学术委员会主任)在【专业智慧&全球机遇】上的演讲,原创首发于人民币交易与研究(微信号Trading_CNY),文章中所阐述的所有观点,仅代表个人观点。

仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)