【观点精选】富人更富、穷人更穷——这才是全球负利率的根源by海通姜超

森浦头条

文/海通宏观姜超、顾潇啸、李金柳(首发于姜超宏观债券研究),来源于:华尔街见闻

全球贫富差距在最近的二、三十年日益扩大,这不仅仅关系到公平,同时对经济也存在短期或长期的影响。本文通过分析贫富差距恶化对经济不同途径的影响,认为贫富差距的扩大或是低利率环境笼罩全球的深层原因。

1. 贫富差距扩大,利率长期探底

1.1 现象一:全球富人更富,穷人更穷

库兹涅茨假设认为,伴随社会由相对落后向现代工业生产转变的过程,人均收入增长会带来贫富差距的扩大,而当收入增长到一定水平时,这种差距会缩小。我国改革开放之后GDP快速增长,与此同时贫富差距也显著扩大,收入前20%的人收入占比从85年的36.58%,经过20年增至05年的48%,而收入末20%的人收入占比从9.23%降至5.02%。2015年全国居民人均可支配收入达21966元,已步入中等收入国家行列,据国家统计局的数据,在基尼系数超过0.49之后,我国基尼系数自2010年随收入增长而有所降低。

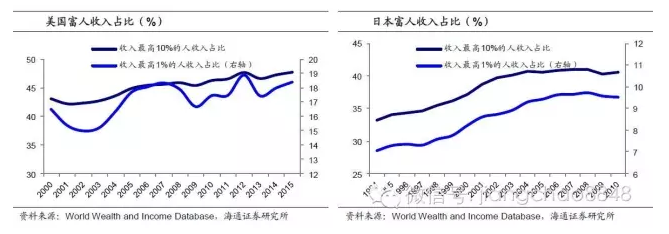

那么是不是收入提高到一定水平、基尼系数降低之后,贫富差距就会一直缩小呢?答案似乎令人遗憾。近年来,库兹涅茨的假设在发达国家并没有得到很好印证。高收入国家出现了人均收入较高,但更多收入依然流向富人的趋势。美国2000年人均GDP已达3.6万美元,World Wealth andIncome Database曾根据全美纳税情况测算,当年收入最高的10%的人获得了全国43.11%的收入,到2015年这一比重增至47.81%。日本90年代初开始人均GDP超过3万美元,作为名副其实的高收入国家,其高收入者的收入占比近年亦逐步提高。

此外,一直以来收入相对平等的国家,贫富差距也有所扩大。OECD中的大多数国家的收入基尼系数都不超过0.3,在人们印象中一直是福利较高、贫富差距较小的国家的代表。但在OECD对22个国家的一项统计中却发现,最近30年来收入基尼系数降低的仅有两个,收入基尼系数基本持平的有3个,而剩下的17个国家贫富差距都显著扩大。

举例而言,意大利金融危机以来穷人更穷、富人更富的现象加重,前20%的高收入者短短几年内收入占比扩大了1.5%左右。而作为平等高福利的北欧国家,瑞典85年时收入基尼系数不足0.2,04年前20%的高收入者的收入占比仅35%多,但近年其富人的收入占比也在缓慢提升。

1.2 现象二:利率不断下行,降无可降

上世纪80年代以来,全球主要国家纷纷进入了利率下行的大趋势,到近两年,全球范围内低利率的国家越来越多。美国的长期国债收益率从80年代初的15%左右降至1.5%左右,而日本则从9%左右降至负值,欧洲主要国家的长期利率也都呈现相似走势。近三十余年,长期利率不断走低。

而为了应对经济增长乏力,各国央行也纷纷将政策利率一降再降。08年金融危机以来美国联邦基准利率曾在0.25%的水平维持了7年,而欧盟、日本等央行更是实行了负利率。利率的下降理论上会促进投资和消费,刺激经济回升,然而近年全球利率不断下行,经济却似乎起色不大,低利率环境不断加强。

贫富差距扩大和低利率之间到底有何联系呢?我们认为贫富差距的扩大是全球低利率的重要的深层原因。虽然导致利率走低的因素有很多,从经济、人口等角度都可以直接解释,我们也并不否认这些因素的影响,但我们同时认为全球贫富不均的加剧对当前的低利率环境亦有贡献。

贫富差距的扩大不是一个显性的因素,但它会通过经济社会等途径,改变经济需求的结构、物质和人力资本的积累等,进而对经济复苏的步伐和利率长期的趋势产生影响。

2. 途径一:消费需求不振,利率不得不降

2.1 贫富差距扩大,消费需求萎靡

穷人边际消费倾向高,但整体消费能力有限。根据美国劳工统计局的消费者支出调查,以收入由高到低排序,收入在末20%的人,收入占比约3%,但他们的消费占全部被调查者消费的8%,远高于自身收入的占比。而收入在前20%的人获得约50%的收入,消费比重却仅在40%左右。贫富差距扩大时,中低收入者报酬增长与预期变低,虽然中低收入者整体数量巨大,且上述数据显示了低收入人群对消费贡献的比重超过其自身的收入比重,但这种超过不可能是无止境的偏离,毕竟财富和收入水平还是直接限制了这部分居民的消费水平。

高收入者虽然个体有更强的消费能力,但边际消费倾向低且富人数量较少,导致整体对消费的拉动乏力。

从数量上看,随着贫富差距越大、财富越集中,占有同等财富比重的人数就越少,他们整体的需求量也就越低。在美国人口普查局的统计中,以家庭为单位,美国收入最高20%的家庭,年收入占比从70年代初的40.9%升至48.9%,也就是说,70年时全美每年40%的收入进入了20%的家庭,而现在40%的收入被不足20%的家庭所占有,所以富人的比重是降低的。

从消费倾向看,富人可以被视作效用满足程度较高的一类人,由于商品边际效用递减,因此富人边际增加消费带来的效用会低于穷人,边际消费也会减少。

2.2 促消费防通缩,低利率成必然

贫富差距扩大导致消费需求走弱,而消费在GDP中往往占比最大,所以贫富差距会对经济增长和通胀形成拖累。支出法下,消费占GDP的比重在日本、欧洲等地区均在一半以上,而在美国比重接近70%。以日本为例,其GDP中私人消费实际增速自1990年从5%持续下滑,到94年变为负增长,并在低位徘徊至今。CPI此后也不断走低,2000年左右更是深陷通缩,经济长期衰退。

理论上,较低的利率可以鼓励居民增加消费。根据跨期消费理论,居民在消费决策时会考虑是当期消费还是未来消费。利率的变动会产生替代效应,也就是说,利率下降意味着收入放到未来得到的利息不那么多、能够买到的商品变少,因而当前消费相比未来消费更加便宜,居民就会增加当期消费、减少储蓄。而收入效应则是说,利率降低相当于现在和未来总的收入少了。当替代效应带来的当期消费增加大于收入效应的减少时,低利率就可以达到鼓励少储蓄、多消费的目的。

实际上,面对居民消费乏力经济下滑,政府也往往将降低利率作为重要的政策工具。美国近20多年来消费增速出现滑坡,基准利率往往走低,尤其是08年危机之后消费负增长,利率更是降至0.25%。日本央行的基准贴现率由90年的6%一路下调,95年降至0.5%,并在此后长期维持低利率。96-99年我国居民消费增速由18.67%下滑至7.04%,其间七次下调存款利率由10.98%至2.25%以刺激消费。因此,贫富差距扩大下消费持续萎靡,需求不足带来通缩压力,降低利率成为政府政策选择的必然结果。

3. 途径二:资本积累不畅,拖累长期动力

3.1 投资利润走低,影响物质资本积累

贫富分化加剧对消费的影响,会进一步传导到投资利润。终端需求不足,最终使得企业的产出相对过剩,削弱了企业的盈利。不难发现,美国的企业利润增速与可以反映需求的零售和食品服务销售总额增速,在趋势上存在同步性,这说明终端需求和企业利润之间的紧密联系。

而利润的下滑将直接打击私人投资的积极性,在经济出现衰退时,降低利率则有利于促进投资。历史上,美国的私人投资总额增速与企业利润增速保持较好的同步,并且略滞后于企业利润的变化。结合收入差距来看,美国住户收入的基尼系数在1992-1994、1998-2001及2004-2006年间明显上升,贫富差距扩大,而在随后的1995、1999-2001、2005-2007年恰都出现了企业利润和私人投资增速的较快下滑,经济进入通缩显现、增长放缓的阶段,所以此时下调基准利率或者维持利率在低位,有利于刺激投资。

财富过于集中的效应还传导到企业层面。两极分化下财富向富人积聚,于是大型企业和企业家更富有,大公司扩张迅速,而中等收入者被压缩,意味着中小企业和创业者生存艰难。以互联网企业为例,从09至12年短短三年的时间,各国主要社交网站的分布就从十余家减少到五家,大公司加快占领市场,而小公司要么被兼并要么消亡。

从短期看,大小企业分化的趋势下,小企业盈利下降,能承担的融资成本走低,利率面临下行压力。不难发现,美国中小企业盈利趋势与基准利率之间有着领先并且较强的相关性。而从长期看,中等收入者与富人收入差距拉大,于是更难获得进行投资生产必要的资本积累,影响长期增长潜力。

此外,还有理论认为,贫富差距扩大会通过社会政治途径,阻碍物质资本积累和生产活动进行。一方面,日益庞大而收入趋降的中低收入者,容易将不满发酵成社会动乱,恶化投资环境、增加社会运行成本,减少社会生产活动。另一方面,贫富差距通过政治程序影响分配制度,扭曲经济激励。在投票的社会中,贫富差距扩大使中低收入者成为中间投票人,对投票结果起决定性影响。而他们通常倾向支持税收或转移支付,以使收入更多地转移给自己,降低高收入者的积极性。这两方面都可能拖累经济增长。

3.2 人力资本亦受影响,长期动力不足

贫富差距持续扩大,长期也将阻碍劳动力教育水平的提高,不利于人力资本积累。家庭财富越多可以有越多机会享受到更好的教育,美国消费支出调查显示,2015年美国收入前20%的人在教育上的消费占全部教育消费的比重高达57.7%,说明教育,尤其是费用相对较高的高等教育,需要一定的收入水平作保障。

当贫富差距扩大时,越来越多的低收入家庭接受的教育水平将受限制。美国高等教育毛入学率93至01年从79%大幅下滑至68%,而93年恰是基尼系数升高最快的一年,且随后多年保持在0.43左右。OECD曾做过统计,以家庭教育背景近似代表社会经济地位,发现基尼系数越高,教育背景低的家庭中,孩子的算术能力下降越多,低收入者的教育年限被缩短。贫富差距越大,这部分人群所占的比重越大,导致人力资本积累迟缓。

经济长期增长的动力决定于物质资本、人力资本和全要素生产率,贫富差距过大会拖累资本积累,最终会影响长期增长潜力。当前全球经济仍在复苏阶段,贫富分化的加剧,为经济增长的长期动力埋下隐忧,也是一些经济体长期难以走出低利率泥潭的深层原因。

4. 孰因孰果?相互强化!

贫富差距与低利率之间并不是单向的作用。一方面,低利率的宽松货币环境吹大资产价格泡沫,富人的财富与金融资产加速膨胀,穷人金融资产积累较少、工资增长相对缓慢,从而贫富差距扩大,这已是很多人的共识。而另一方面,包括贫富差距扩大在内的多种因素,又通过经济社会途径,导致低利率的诞生并强化了这一环境,最终促成利率一降再降、经济却难起色的循环。

因此,贫富差距扩大不仅仅是宽松货币带来的一个负面结果,更重要的,它也是利率一降再降的一个深层原因。虽然全球利率走低的直接成因可以有各种解读,但同时值得注意的是,过去的二、三十年无论是发达国家还是新兴经济体,很多都出现了贫富分化日益严重的现象,这或许也意味着当今全球低利率环境形成是必然的结果。

本文原标题为《不患寡而患不均?——从贫富差距的扩大看全球低利率》,由海通宏观团队姜超、顾潇啸、李金柳原创首发于微信公众号“姜超宏观债券研究”,转载于华尔街见闻。

仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)