【观点精选】和尚买房说明啥?by伍治坚

森浦头条

作者:伍治坚 著作权归作者所有,本文系获得作者授权发表,首发于知乎。

前几天在朋友圈里,有一个朋友向我发了这么一张图:2015年方丈大师去广发证券开账户炒股,2016年方丈大师们转战房地产市场。

这两张图背后的故事让人感觉唏嘘不已。2015年的上半年是一个“百年一遇”的大牛市,上证综合指数从2015年年初的3200点左右一跃上升到6月初的5100点左右,在短短的5个月内上涨了60%左右,令全世界所有其他国家的股市望尘莫及。

很多朋友可能对当时的社会气氛还记忆犹新:朋友间聚会和朋友圈内讨论的话题,除了股票还是股票。让我记得很清楚的是当时在国内的一场同学聚会:大家在吃饭时纷纷分享自己在某只股票上赚到了多少钱(当然那都只是账面浮赢),而一顿饭酒足饭饱之后,饭桌上大家对于年末股票指数的共识上升到了8000点。至于后来发生的事情,那都成为了历史。

当社会上每个人都开始讨论股票的时候,那也是购买股票最危险的时候。2015年下半年的股票走势恰恰印证了这句话的正确性。而这令人抓狂的大起大落,似乎在2016年又开始上演,不同的只是这次的疯狂从股市转到了房市。

举个例子来说,2016年9月份,杭州当局针对外地买家开始实施限购,而当地爆发新一轮房产抢购潮。有楼盘开售日现场情况的视频传出,当工作人员淮备开门让众买家入场时,在场外的买家已急不及待,争相奔跑入场,甚至将大门挤破。整个抢购风潮犹如菜市场一般混乱,那些售价几百万甚至上千万的房子在几天之内就告售罄。

数据来源:http://xw.qq.com/news/20160926022116/NEW2016092602211603

而这次所谓的房价疯涨,不仅局限于一线和二线城市。比如根据中研院公布的8月份全国百城房价统计数据,无锡、珠海、昆山、廊坊、佛山的涨幅位列全国前5。其中江苏无锡涨幅高达6.76%,位列全国百城第一。

那么这样的房价暴涨到底由什么因素带动?它会不会像2015年的股市那样,在轰轰烈烈中开始,在哀鸿遍野中结束呢?这是令非常多的朋友十分关心的一个问题。

在下面的内容中,我将主要分析一下过去两年中国在宏观经济方面的一些数据变化,为大家提供一些思考这个问题的角度。需要指出的是,本文的目的不是去预测房价变化,我也没有一双天眼可以准确预测出房价崩盘的那一天。但在我看来,和大家分享一些和房价相关的经济数据和信息,有助于投资者和购房者们对于这个问题有一个更加清醒和客观的认识,也能做出更为理性的决策。

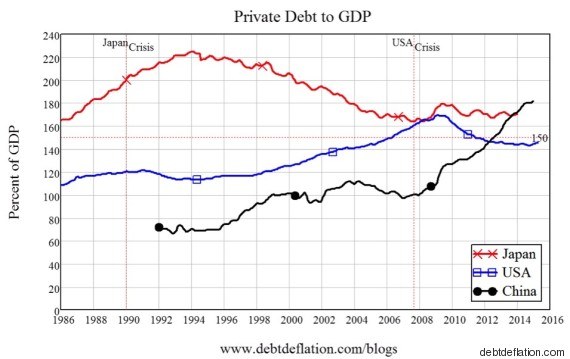

自从2008年金融危机以来,中国的金融杠杆和私有部门债务上升的速度堪称世界之最,远远高于世界上除受到欧债危机拖累的大部分国家。举个例子来说,从2008年第四季度到2015年第四季度,在这短短的7年里,中国的私有部门总债务水平上升了330%。以2015年第四季度的数据来看,中国的私有部门债务总额(除金融以外)占到GDP的210%左右,到达了令人开始有点担心的程度。

如果我们对比三个大国(中国/日本/美国)在过去20年中私有部门总债务/GDP的比率变化,对这个现象就会有一个更为客观的认识。在2008年金融危机发生以后,美国和日本都开始进入“去杠杆”过程,即整个经济体的负债相对于其产出来说逐渐下降。

但与之形成鲜明对比的,是中国从2008年以后开始的“杠杆加速”过程,即整个经济体中负债相对于经济体量快速上升。截至2015年年底,中国的私有部门总债务/GDP的比重超过了日本和美国,位居世界前列。从绝对比例来看,中国的负债/GDP比率已经超过了金融危机发生时美国当时的负债比,离1990年日本发生金融危机时的负债比高点也不远了。

中国在2008年以后的“杠杆加速”过程,主要来自于财政政策和货币政策的双重作用。说白了就是央行负责印更多的钞票,政府负责把这些钞票花掉。这也是中国经济和美国以及欧洲经济一个非常重要的区别之一。

美国和欧洲的货币政策和财政政策相对来说比较独立,由两套人马分开制定。比如美国的央行美联储在货币政策上非常激进,在连续推出了几轮量化宽松以后同时将利率下调到接近0%的位置。但同时美国政府在财政政策上由于两党在国会中的僵持举步维艰,每次都要拖到最后一刻才通过提高政府债务的决定,也导致了政府无法推出更加激进的财政政策,通过举债投资来拉动经济增长。

中国的情况恰恰相反,财政政策和货币政策都在中央的调控中,很多时候财政政策和货币政策可以互相配合加在一起用。这种制度设计的好处就在于效率奇高,政策制定者可以在限制较少的情况下给本国的经济体开出猛药。当然缺点是如果政策制定者对形势判断失误,那么由于政策不当导致的后果也会比较严重。

中国政府在08年为了应对金融危机而推出的四万亿刺激政策,在事后引起了不少争论,直到今天对于当时政府的这一决定还有褒贬不同的看法。从此以后,中国政府也没有再提大规模财政刺激这样的字眼。但是通过观察一些经济变量,我们可以大概的估计一下中国政府在最近几年的财政和货币政策的变化。

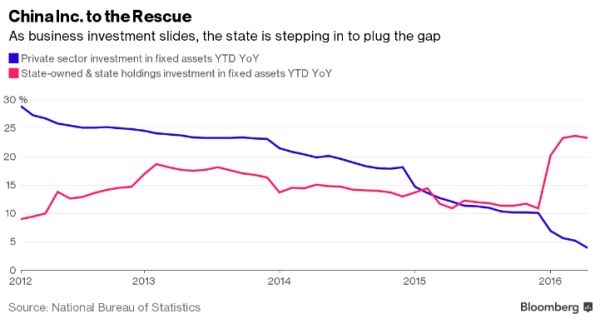

在2008年金融危机结束以后,中国政府在2012年完成领导人替换,从2012年开始,中国经济也进入了“软着陆”期。从上图中蓝线我们可以看到,2012年开始的私有部门固定资产投资增速逐年下降,从2012年每年增长30%左右,一路下滑到2016年的每年增长5%左右。

很多人可能也有切身体会,即实体经济好像“不行”了,而很多创业企业也感叹“资本的冬天来临了”。为了弥补私有部门在投资活动上的萎缩,中国政府在2016年年初开始了一轮“隐性刺激”,如上图中的红线所示。这一轮“隐性刺激”主要通过以下途径完成:

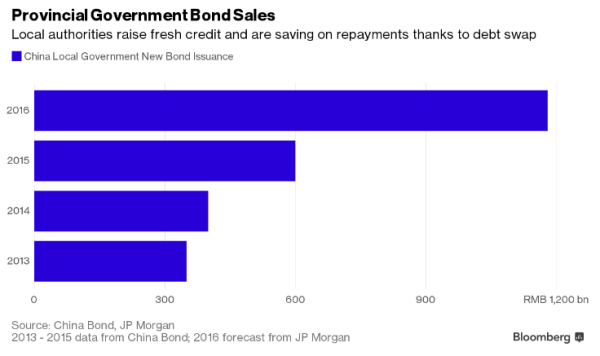

1)增加发放政府债券来为基建项目融资;

举个例子来说,中国在2016年发放的地方政府债的数量,要比前几年多得多,几乎是2015年地方债的2倍。

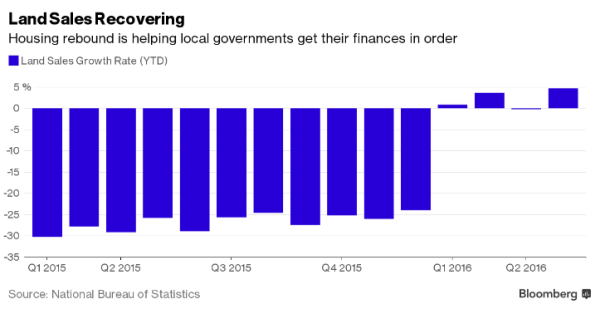

2)增加使用从房地产市场复苏中得到的增加的土地财政收入;

在经历了一轮房地产市场的冷却期之后,从2016年第一季度开始,地方政府的土地财政终于转负为正,开始了正增长。

3)增加对于公私合营的项目的投资;

上面主要讲的是财政政策,下面再稍微讲一下货币政策。

从2015年年初开始,中国人民银行开始进入降息周期。银行贷款利率从年初的6%左右,在经历了连续6此降息之后,下降到4.35%。同期的存款准备金率(RRR),也从20%下降到17%。

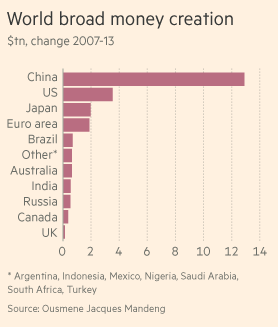

事实上从2008年金融危机以来,中国国内的货币供应量增加一直保持在比较高的水平。根据英国金融时报的报道,中国在2007-2013年的货币供应大约增加了13万亿美元左右,是全世界排名第二的美国(4万亿美元)增加的货币量的3倍多。

由于财政政策和货币政策的双重刺激作用,国内的投资活动再度活跃起来。但是很多人同时又有感觉,好像在国内做实体经济非常困难,劳动力成本越来越高,实体经济活动的获利空间受到挤压,生意越来越难做。同时楼市的回报非常诱人,因此很多企业主宁愿放弃自己的主营业务,将公司的资金挪用去炒房地产,以图获得快速和高倍的利润回报。那么这种感觉有没有证据支持呢?

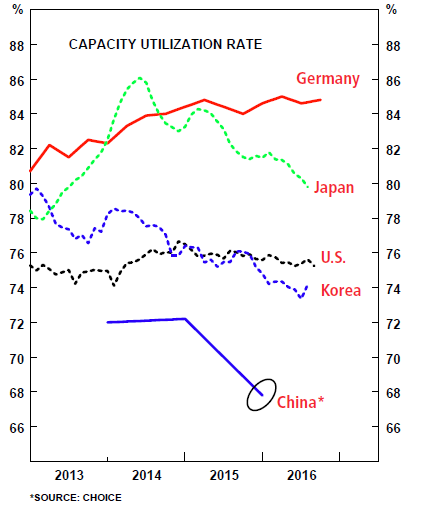

首先对于中国的实体经济来说,产能过剩一直是一个大问题,在最近几年还没有得到改观。比如上图对比了世界上几个主要国家经济体间的工业生产能力利用率。我们可以看到在主要工业国中,中国的产能过剩是最明显的,工业部门产能利用率为68%左右,比德国,日本,美国等国的使用率都要低。这也是很多人感到实体经济不给力的原因之一:工厂生产的产品不是不够,还是太多,因此很难卖出去,或者只能降价倾销,因此很难让股东赚到钱。

表:中国钢铁行业产能利用率和利润率

在一些行业中,比如上图显示的钢铁行业,产能利用率逐年下降,同时也导致整个行业的利润率降到0%以下,也就是说从平均水平来看,整个行业都是亏损的。因此,如何帮助这些行业平稳成功的去产能,一直是政府面临的最头疼的大问题之一。这也是政府提出“一带一路”等经济政策背后最主要的原因之一。

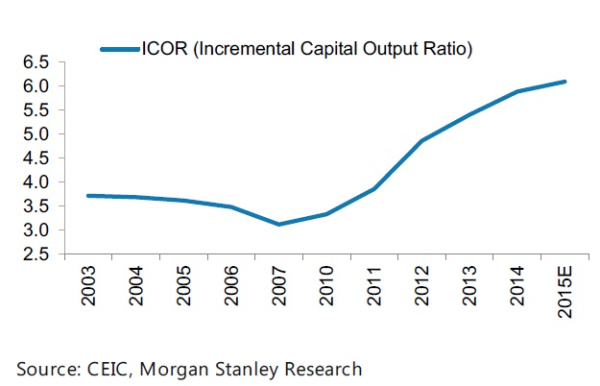

多年以来靠投资驱动的经济增长,在金融危机以后也开始面临犹如逆水行舟般越来越大的挑战难度。比如上图显示,中国的增量资本产出率(ICOR)在2007年以后逐年上升。增量资本产出率衡量的是资本转化为生产率的效率,该比率越高,说明相同的一块钱的资本投入,其得到的经济产出越低。

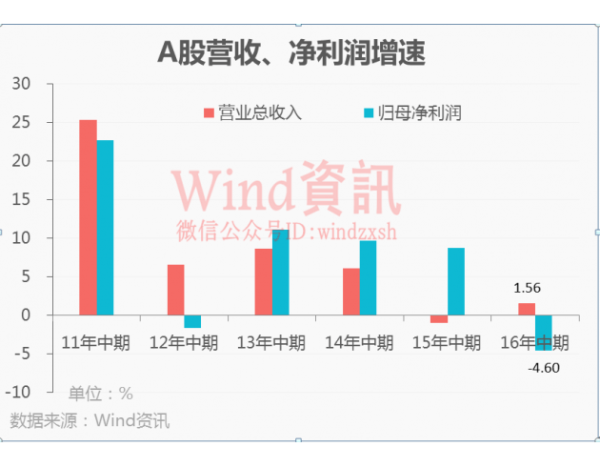

而产能过剩,增量资本产出率逐年上升的直接影响,就是公司盈利越来越困难。比如上图显示的是A股过去几年的资产收益率,我们可以看到基本上收益率呈现的是一条下滑的曲线。

根据2016年中期报表显示,A股公司净利润下降4.6%,如果扣除银行,下降的幅度更大,达到-11.5%。因此可以说大家的感觉可能并非空穴来风,即流动性更大了,实体经济赚钱更难了。在这种情况下如果有一个可能暴涨的楼市,对于实体经济的经营者和个人来说,有非常大的吸引力也就可以理解了。

结论

说了这么多,相信很多人最为关心的一个问题是:房价还会不会涨,现在的房子还能不能买?就像我在本文一开始就说的那样,本文的目的并不是去预测房价,或者试图找到房价的最高点。事实上也没有证据表明任何人能够做到这一点。要知道中国的房价本身是一个非常宏大和复杂的问题,造成这么多城市房价变动的因素包括上面提到的财政和货币因素,但远远不仅限于这些因素的影响。很多人追求一个问题(比如房价会不会上涨)的短平快的答案,殊不知在现实生活中的因果和逻辑关系要远远比我们想象的复杂的多。

我写本文的目的,主要是想和大家分享一下在房价上升背后的一些相关的宏观经济数据,希望这些数据可以帮助我们广大的投资者对房价的走向有一份更加理性的认识,在自己做决策时也可以考虑的更加全面。

同时我也想提醒大家,从其他国家的历史来看,如果该国的楼市在短时间内快速上涨,那么在很多时候都会变成一场楼市泡沫破裂的悲剧。这样的悲剧在日本,香港,美国都曾经上演过,也让很多投资者吃了大亏。一个理性的投资者,会合理配置他的投资和风险,做到多元分散,这样即使如1990年的日本或者2007年的美国的楼市危机再度来临,他也不至于像那个在大海里裸泳的朋友那样,在海水退下的那一刻才想到求救。

希望对大家有所帮助。

本文系伍治坚先生授权转载,来源于其知乎专栏【伍治坚证据主义】,仅供参考学习,内容版权归作者本人所有。

接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)