【观点精选】新的悬崖临近:新兵淡定和老兵焦虑by付鹏

森浦头条

文:付鹏 来源于:付鹏的财经世界之全球宏观策略对冲(GlobalMacroHedge)

隐约的直觉告诉我,大部分人低估了全球利率水平可能变天的风险,悬崖的临近,出门陆陆续续的和不少机构交流了关于全球债券市场的看法,当然大部分人都是高度“一致的预期”,多数对于当下的央行博弈的游戏仍然津津乐道,少数的老交易员心中开始有了一些惶恐和不安,向新债王这样主动跳出来说的人,大家私下里或许会问:“他看到了什么?”,明面上大家仍会笑他是不是提早下车就再也买不到票了。。

卖方的报告几乎不用看了,逻辑都一样几乎是没有任何区别:

- 理由就一句话:经济不好,政策需要货币继续,至少维持低利率”

- 稍微有点的套路会说:“因为配置而配置,钱还很多,买买买”

- 再有点套路的就是:“长端起来的话,就和央妈一起死,然后反推结论-买”

交易员们看完后可能会犹豫一下,最近全球央妈的态度明显有了一些变化,咋整?有一些债券的老兵们已经不敢下手了,见惯了高利率的年代,经历这么一次史无前例的债券牛市,这些老兵们已经无法又或不敢下手了。。

然后就有了买方经典建议:

- “如果你觉得利率低,那么建议你们最好换一批年轻的债券交易员”

多么有哲理的一句话,因为只有新兵才真的敢干敢于勇往直前,敢于扛着杠杆忘记风险和各位央行妈妈们拼刺刀去斗争;而那些有记忆的老兵们,依稀记得年轻气盛被各位妈妈们打屁股的年代,多么痛的领悟,格罗斯的焦虑和担心,PIMCO悄悄地撤退,新老债王对于当下全球债券市场的警告,似乎很快就淹没在了茫茫人海中。

- 高盛首席执行官 Blankfein:“我现在很担心,我的眼角浮现了‘94年’的景象,当时习惯了低利率的投资者被借贷成本突然上升震惊并导致了巨大的损失”

- 格罗斯:“整个系统都处在危险之中,债券市场是个迟早都会爆的超新星,不再买长期或高收益债,及股票,开始做空信用风险、做多波动性,终有一天投资者会意识到央行不能再推动资产上涨”

- 新债王冈拉克:“许多投资者都相信利率永远不会上涨。当你听到周围人开始念叨永远时,意味着将有事情发生,利率已经触底。虽然其可能不会在短期内上升。但我认为,这是一个大事件的开端,你应该做好防守。”

然大部分交易员却执行的仍是继续跌下来就买债,一些交易员多少自己安慰一下自己:“虽然没有了进一步宽松的预期,但是央妈总不会让长端上行的太过于猛烈吧,那么债券价格下来就继续买入,不过要多长个心眼了,不行就要跑得快”;还有一些胆大的交易员继续加杠杆嘴上继续喊着:“有本事把长端搞上去,搞上去大家就一起死,现在嘛,继续加杠杆买入,必须推倒央妈! ”

让我想起来了去年的股市疯狂暴涨的那个时候,多少年轻的交易员甚至是资历颇深的大佬们都拎着上方宝剑大喊:“我D不会让股市跌的,同志们下来就继续的买入,加杠杆买入,下了车就没机会了!”,然后一些在股市里摸爬滚打数十年经历风风雨雨的老兵们到了4000都已经心惊胆颤了,起哩哗啦的下车了,一些公募基金的老兵们开始布局一些防御类票。。

然后股市继续疯涨,胆大的股市新兵们对于杠杆没啥印象,嘴里念着信仰,提枪继续冲锋,高奏凯歌!

然后看着退下来的老兵们,得意洋洋的心中默默致一句:“傻X”。。。。。。

上面是段子,下面言归正传

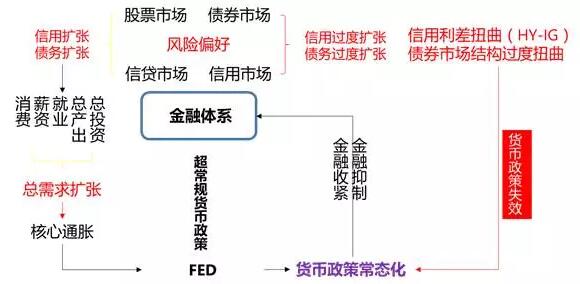

货币政策和金融稳定之间的问题在GFC后,很多发达经济体的货币政策在相当长时期里都处于非常宽松的情形下,孕育到了现在,货币超发以及“负利率”政策并没有带来实质性的经济增长,反而使全球经济潜在增长率趋于下降,新的系统性金融风险又再次浮现。

货币政策的一半是天使,但同时它的另一半就是恶魔

原本超常规宽松的货币政策的意图是左侧的路径:通过央行许诺在相当长的时间里维持低的政策利率以降低对升息预期,央行进行购买资产降低长期融资的期限溢价,进而推动促进银行放贷,降低融资成本,鼓励家庭的消费和企业的借贷,但事实上,银行的信贷是否扩张取决于银行放贷意愿、市场经济的需求、市场的信心、资产负债表的健康状况,超常规的货币政策也根本解决不了“流动性陷阱”问题;

而相反,其负面效应反倒是随着超常规的货币政策的时间越来越长而越来越强化,过于长期的供给廉价资金,导致信用和债务的过度扩张,大大增加了资产泡沫和投机风险,进一步推升债务压力,资金淤积在金融体系,银行剩余资金可转向投资资产投报率较高的高风险领域,或是从事较高风险资本操作来实现短期的资本利得,金融杠杆成为实现资本收益率的重要组成部分,风险溢价被严重过剩追逐消灭一切收益率的资金和杠杆扭曲;

货币政策的回归常态化有两种原因,给各国央行政策的目标并不是一个简单的单一性目标,除了盯着经济调节的产物通胀目标以外,还有一条原则就是要不停地关注货币政策的负面效应防范金融风险,两个原则之间的的动态平衡关系;

我们一直在思维的都是左边的路径,而这本身就隐藏了一种隐含的假设,那就是假设货币政策对于这场全球经济的结构性失衡是有效的;

如果货币政策的力度真正能够发挥作用,那么我们可以按照信用扩张债务扩张消费扩张带来生产投资消费全新引擎的运转,那么货币政策面临的是总需求扩张下带来的隐含通胀的压力,货币政策回归常态化就顺理成章,当然由此反向延伸出来的逻辑线基本就是:截止到现在全球常规的货币政策的作用似乎并没有对经济发挥应有的作用,全球经济数据的结果就是我们并没有看到经济循环的信用扩张和债务扩张,原本的债务规模依旧继续膨胀,不断的蚕食着经济复苏的根基,或者债务发生着转移,从企业端转为了居民端,总需求甚至是进一步的收缩,依据这样的一个线性的结果来看,那么大家得到的结论就是央行似乎陷入到了一种困境,经济不好,看不到需求扩张的迹象,那么各国央行就不得不继续的吃药,不得不继续的宽松,从常规的降息路径甚至转为了负利率的未知世界,而金融的偏好导致的结果就是肆无忌惮的继续押注央行不得不陷入到一片未知世界和一条不归之路。

但各国的央行行长和财长们似乎并不这样想了,市场的参与者和央行行长们的态度已然分道扬镳!

- 市场的参与者想的是:“药如果停了,那人也就完蛋了“

- 央行们想的是:“这药在这么吃下去,人也得早晚完蛋”

一个向左看,一个向右看,一个的着眼点是货币政策和经济增长潜力之间的关系,而另一个却是着眼点已经转向了货币政策和金融稳定之间的关系;

是药三分毒,全球经济结构失衡的矛盾很显然面临着更大的问题,已然不是一个国家或者一两个国家的单一货币政策能够发挥作用的,否则也不会有了我们习大大在杭州峰会上所提的G20国家需要协同合作共同应对当下的困境的问题,而之前的超常规货币政策带来的负面效应对现行的金融稳定产生了巨大的危害,货币政策原本保持金融稳定的功能就是要提前的预防右侧的负面效应可能造成金融系统潜藏的巨大风险,但这种非常规的货币政策已经显露出了它非常大的负面,全球金融杠杆并没有因为2008年的经验而下降,甚至是有过之而无不及,过低和过长时期的低利率一方面损害着传统商业银行的利益,另一方面也在催生着巨大的泡沫和杠杆;

原本金融危机后的解决方式是试图通过货币政策去产生作用,债务的约束,生产率的约束,生产要素达到瓶颈的约束,都约束了货币政策实现背后天使的一面,而恶魔的押注却继续壮大了相信用过度扩张的赌注,而且是虚拟信用的扩张,是金融资产的失控,是资产泡沫的壮大,实体经济不但不能够提供足够的投资回报,超低的货币政策的产物也在消灭着全球所有的金融资产的投资回报,回报率越来越低,利差被不停的推高壮大的泡沫所蚕食,而为了获得的利润并不下降,只能在杠杆久期和信用上做文章,贪婪的金融市场通过不断的增加杠杆来满足自身的欲望,债券市场的杠杆和繁荣开始变成了一个新的大而不倒的产物,最终开始演变成了一场压倒全球央行和货币政策有效性的怪兽。

事实上,始终作为全球金融市场风险标的是,与全球大多数央行继续推动零利率或负利率政策不同,美联储在这方面可以说是看得远看得早,看得深刻,自身的货币政策开始由量化宽松,步入常态化之路,耶伦在其《令人惊艳的十年》一书中高度评价了1994年的联储加息,认为这是美联储最为成功的一次经济平滑,在经济过热出现之前成功地避免了技术革命带来经济过度膨胀。

从耶伦的评价中你不难看出,耶伦真正评价1994年的行动的关联词是“过度的膨胀”,而1994年的行动中,如果你保持着向左看的思维也会感到摸不到头脑,因为当时的美国经济也是尚未回到潜在水平,经济增长较慢、甚至当时长期失业率还较高、劳动参与率偏低而工资增长都比现在更为偏慢。

各国央行行长和财长们已然看得很清楚了,是时间驯服这样的一个怪物,发挥它天使的一面,但同时要约束恶魔的那一刻,不然轻者恶魔撕碎了世界,重着恶魔摧毁了原本的驯兽师之后再摧毁这个世界;

G20财长峰会上各国央行行长和财长们就金融稳定的问题和货币政策的局限性达成了共识,各国央行的任务开始左侧转向右侧,扭转市场的预期,降低过去纵容下的杠杆,拆弹专家开始上场了,当然各国金融体系的缔造者面对着当下的拆除炸弹这件事情,或多或少现在都有一些忌惮,能否大家和和气气的坐下来喝茶,各国央行温柔一些,市场的参与者也懂事点,自己主动的降低一下杠杆,大家一起努力保持着金融体系的稳定呢?当然一开始还是尽量的要温柔一些,各国央行也确实是温柔的先适当的和市场进行沟通,试图引导资金的预期,进而改变选择和去向,先慢慢的封住市场对于货币政策的底线预期,向市场传递出不要进一步指望宽松的货币政策,对于当下的全球经济而言,货币政策已经到了底线,

然后呢?如果市场参与者也能够顺着各国央行的姿态主动降低一下自己的话,那么似乎大家就给出了一个中性的姿态:

- 债券市场将会维持在一个高位(价格)震荡,虽然央行封住了上限,但是下来了仍然可以买,长期来看,债券仍会是一个较低的利率水平,但想继续长牛已然毫无可能。

但是!经验告诉我们,这样理想的中性状态是根本无法达到和维持的!

- 很快各国央妈们就发现这并不能够改变市场参与者的贪婪,市场的的大而不倒,赌的就是各国央行不得不,在自我的强化和自我的增强下,大家只会进一步的加杠杆把央行逼近死角,指望着金融管理者只是通过温柔的喊话来驯服恶魔的一面,指望着它们能够听话主动的降低杠杆,这可以说是最不可能的结局。

这也是这段时间里市场和央行之间为什么还会有这么大的预期差异的根本所在。

- 当习惯了低利率的投资者被借贷成本突然上升震惊,大量的债券交易逆转的时候,你才发现贪婪的投资者在上面加了多少的杠杆,市场忽略各国央行态度的时间越长,市场参与者就会越来越无视这个世界的秩序,贪婪的本性知道逆转的那一刻才暴露出来,94年的联储做法现在来看,对的层面是及时的清理了潜藏的风险,错的层面是当时没有和新兴市场建立金融稳定与跨境资本审慎监管的防御,后面导致了96,97年的亚洲出现了“宏观挤兑”而导致的金融危机;

- 各国央行在这次博弈中,期待在当下的杠杆下稳定一个市场参与者和央行们都认可的中性的状态是根本无法实现的,这就如同去年中国的股灾一样,之前监管层意识到了杠杆的风险的时候,企图温和的拆除市场的杠杆,降低风险的过程中,市场不但没有顺从管理者的意志力,甚至是进一步的增加杠杆,直到“no zuo no die"的那一刻,一切都超出了所有人的预期,现在全球债市的游戏也一样,拖得越久,恶魔把大家拖入到类似1994年式危机的风险就越大。

以上内容为付鹏原创,原标题为《【长篇日记】新的悬崖临近:新兵淡定和老兵焦虑》,转载自其公众号付鹏的财经世界之全球宏观策略对冲(GlobalMacroHedge)

本内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)