【研报精选】避险趋利,表内表外独爱配债——银行&理财半年报点评by招商固收

森浦头条

文:招商固收孙彬彬团队 来源于:固收彬法

【概述】

1、银行表内资产负债:收益成本双下滑,结构调整更加主动。贷款作为收益率最高的资产仍是最主要的配置方向;但债券投资类资产成为银行最重要的增配资产,流动性宽裕背景下,各类银行均降低了对存放央行资产的配置比重。

2、表外理财:余额增速下台阶,资产配置偏爱债券。在“资产荒”的大背景下,银行理财仍然以控风险为主,同时收益并重,高等级债券(利率债和AAA信用债)配置明显提升,而高风险的信用债和低收益的现金存款配置比例明显下降。

3、表内表外为何独爱债券?综合考虑税收溢价和资本占用等因素,银行表内各类资产中,债券资产具有明显的实际收益优势;表外资产实际收益对于表内同类资产具有相对优势,虽然以贷款所代表的非标资产具有收益优势,但进一步考虑违约风险的不确定性,债券(尤其是利率债和高等级信用债)的风险收益优势较为明显。

银行半年报:收益成本双下滑,结构调整更加主动

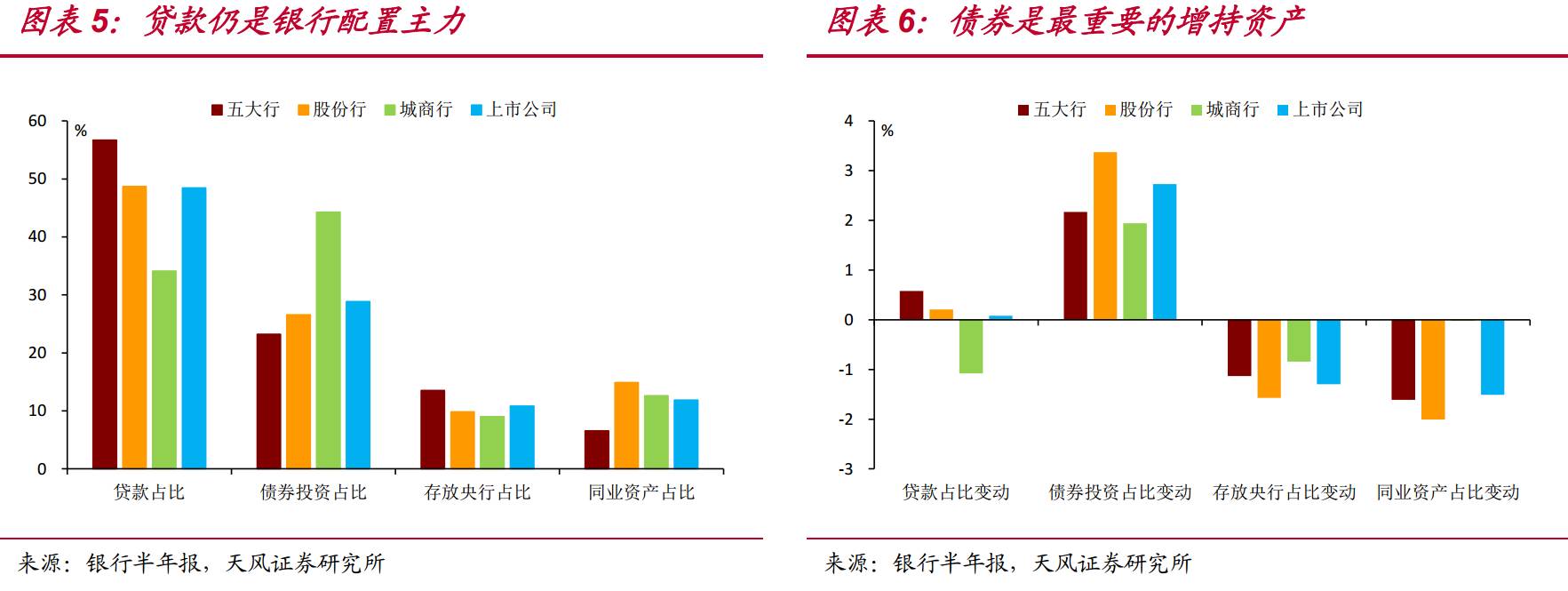

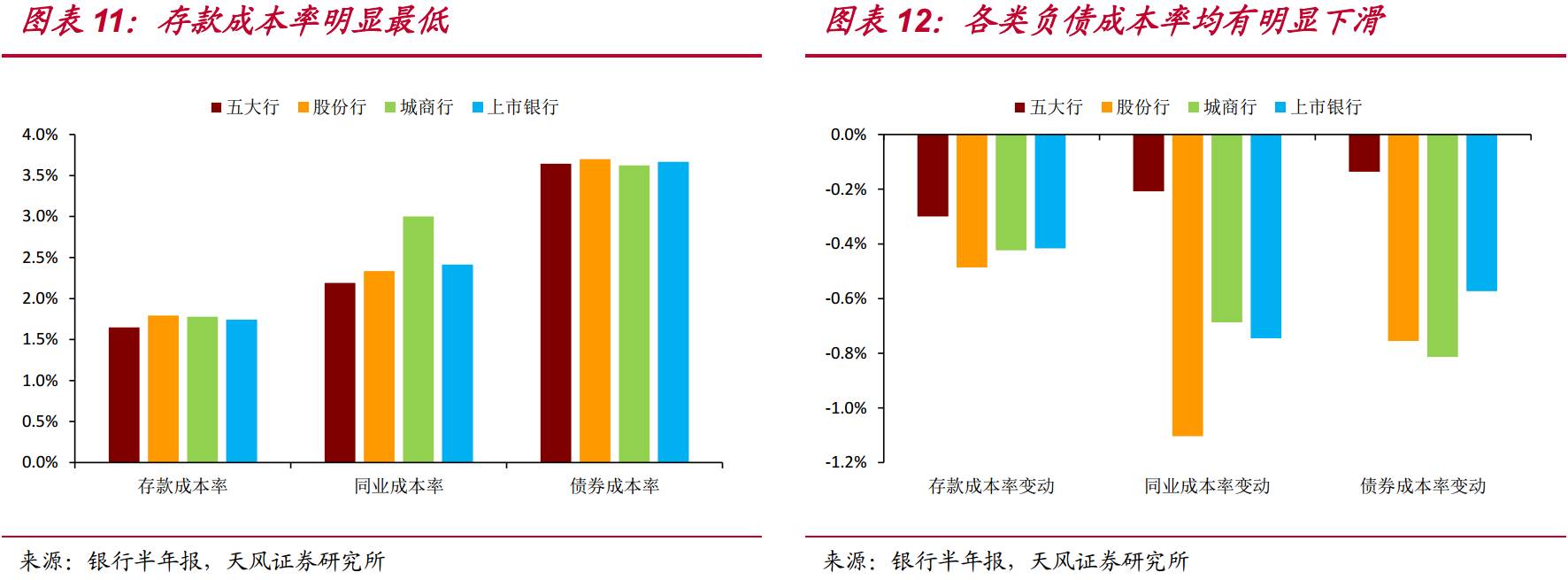

相比于2015年连续降准降息,2016年上半年仅降准一次,并未降息,但是银行资产端贷款收益率和负债端存款成本率仍然出现大幅下降,尤其资产端收益率下降幅度明显高于负债端成本率的降幅,侧面反映了2016年上半年所谓“资产荒”的现状。

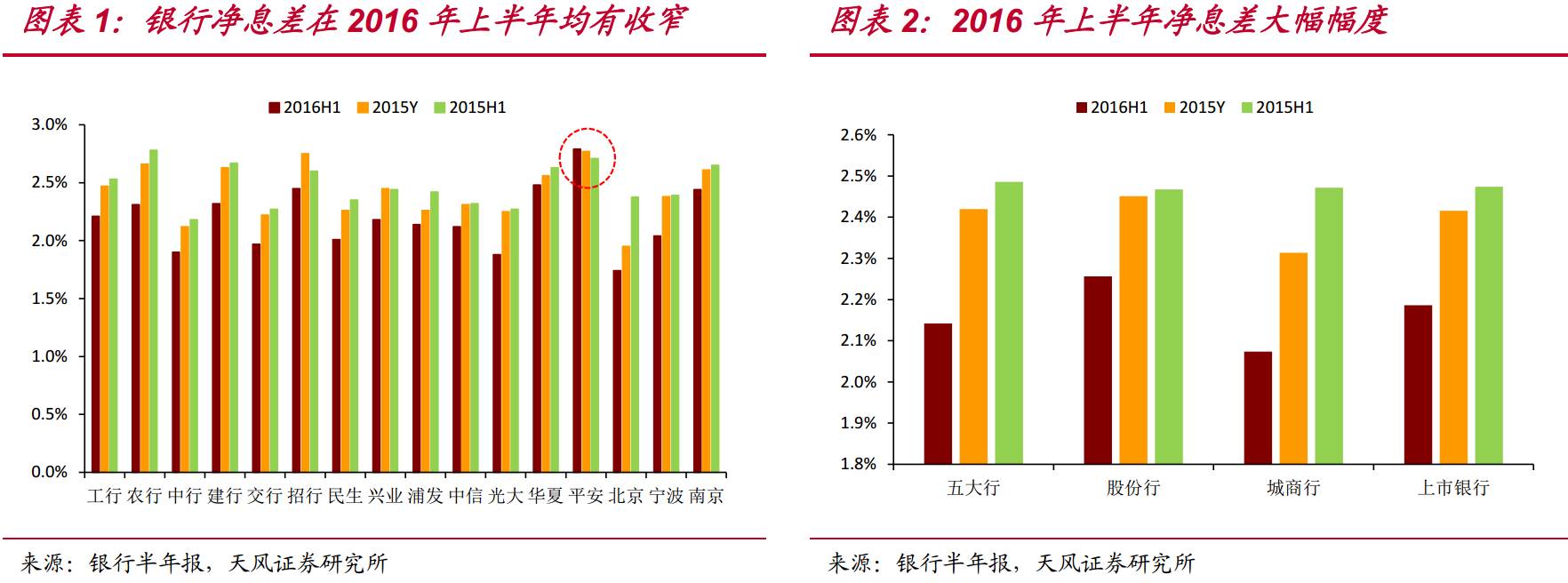

收益降幅超成本,银行净息差连续、明显收窄

从净息差的角度来看,16家上市银行中,除了平安银行净息差依然保持连续扩大(主要由于其个人贷款业务收益率持续提高),其余15家银行净息差已经在2015年全年和2016年上半年出现连续收窄。而且,对比这两个相邻的年份,绝大多数银行在2016年净息差的下降幅度明显超出2015年年。从上市银行整体来看,2016年上半年平均净息差仅为2.19%,较2015年全年降低了23BP。

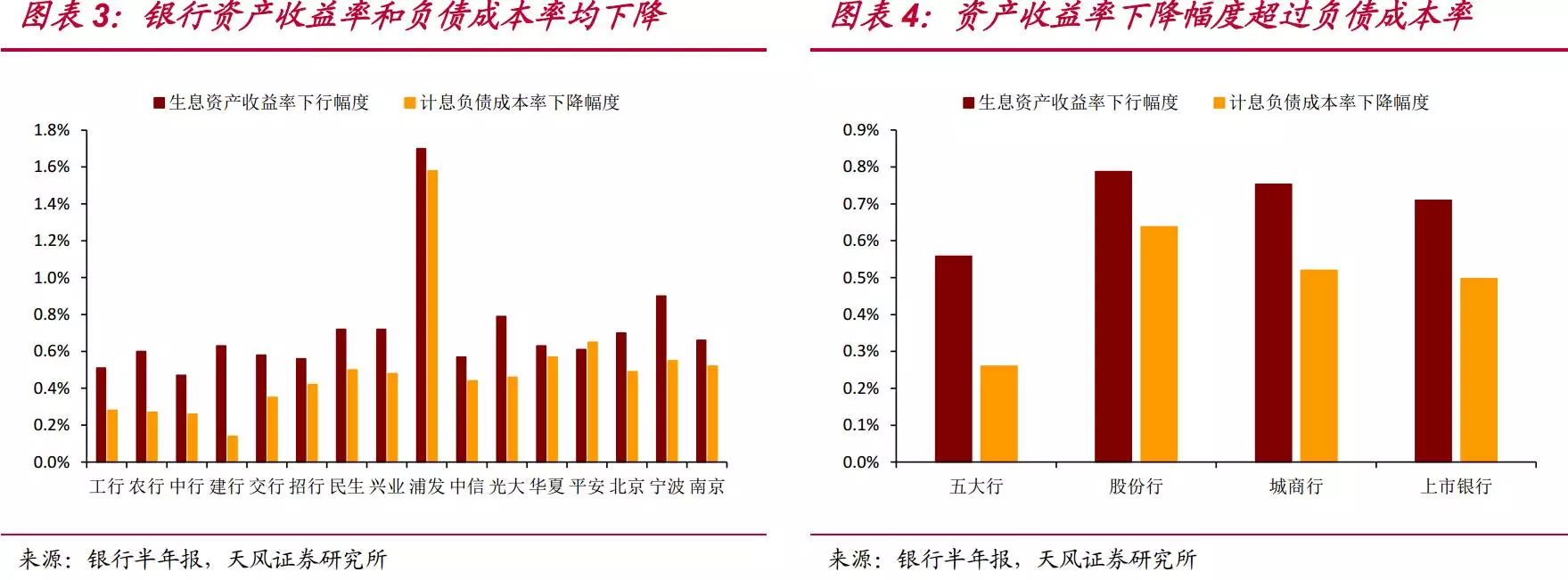

从资产端来看,所有16家银行资产收益率均出现不同程度的下降,其中浦发银行下降幅度最大,分银行类型来看,股份行资产收益率平均下降幅度最大,其次是城商行,五大行平均下降幅度最小。

从负债端来看,负债成本率均下滑,且下滑特点与资产收益率类似。

其中,五大行负债成本率下降幅度最小,虽然其资产收益率下降幅度也较小,但净息差下降幅度最大,达到28BP;股份行资产收益率和负债成本率下降幅度均最大,但净息差下降幅度最小,仅20BP。

资产端:收益率最高的贷款仍是主力,债券成为最重要的增持资产

银行生息资产主要包括四类:贷款、债券投资、存放央行和同业资产。

从各类资产的占比来看,贷款类资产仍然是银行最主要的配置方向,不过不同银行差异较大,五大行贷款占比仍然超过50%,且2016年上半年占比继续提升;股份行贷款占比虽未超过50%,但仍是各类资产中占比最大的,2016年上半年占比也有小幅增加;而城商行贷款占比较低,平均比例仅34%,低于其债券投资类资产的比重,同时也是唯一一类贷款占比出现下滑的银行。

债券投资类资产是银行最重要的增配资产,2016年上半年各类银行均大幅增加了对债券投资类资产的配置比例,唯有华夏和北京两家银行降低了债券配置。债券类资产是银行第二高比例的资产,平均占比接近30%,其中城商行对债券资产的依赖性更强,配置比例达到44%。

此外,各类银行均降低了对存放央行资产的配置比重,一方面与流动性整体宽裕背景下的超储率下降相互印证,另一方面也反映银行在“低收益”大背景下对的收益率资产的减持倾向。

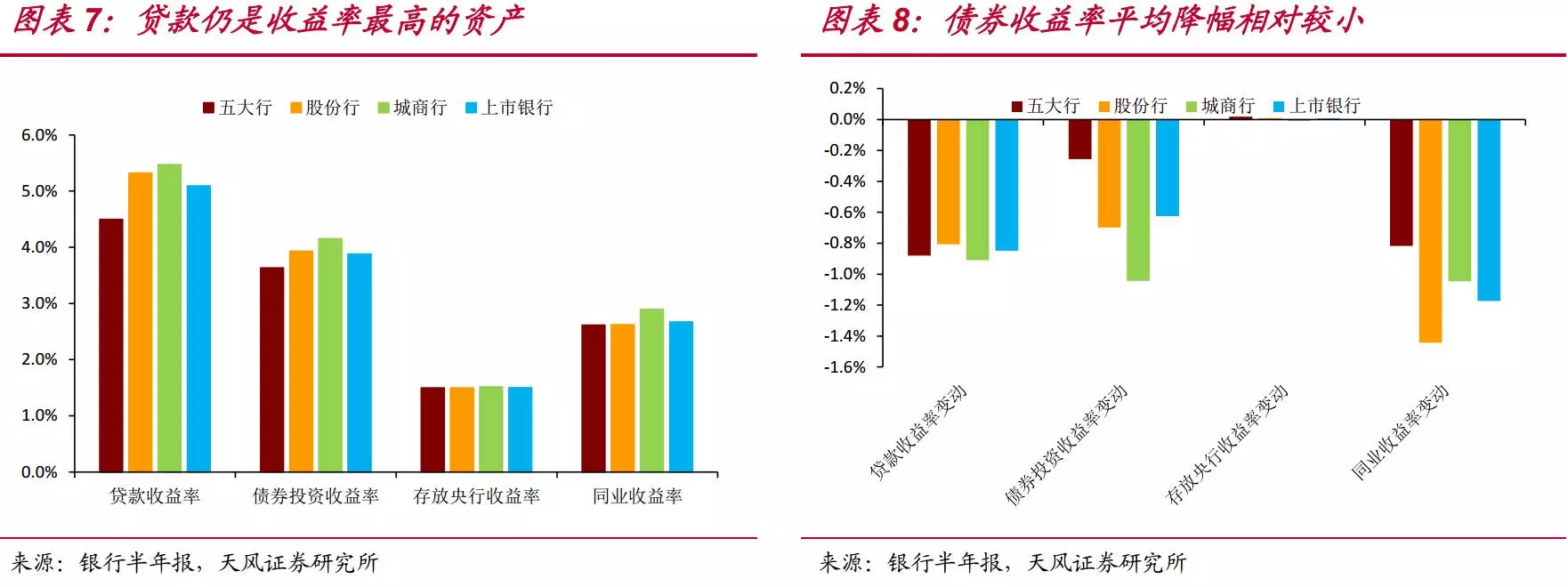

事实上,银行对各类资产的配置规律,均可以从资产收益率的角度寻找到原因。四大类资产的收益率,基本为贷款>债券>同业>存放央行的顺序,而这种顺序也基本与各类资产的整体配置比例有较大的正相关性,收益率最高的贷款占比最高,收益率最低的同业和存放央行比例也最低。此外,从2016年上半年资产收益率的变动来看,虽然存放央行收益率基本不变(与央行政策有关),但由于绝对收益率过低,占比明显下滑;其他三类资产中,债券投资收益率下降幅度最小,因此成为银行最主要增配对象。

然而,这只是最表层的原因,考虑税收、资本占用等更深层次的原因,债券事实上具有更好的收益优势,我们将在后文对此进行详细分析,同时也将揭示银行及其理财资产配置在收益率上的考量。

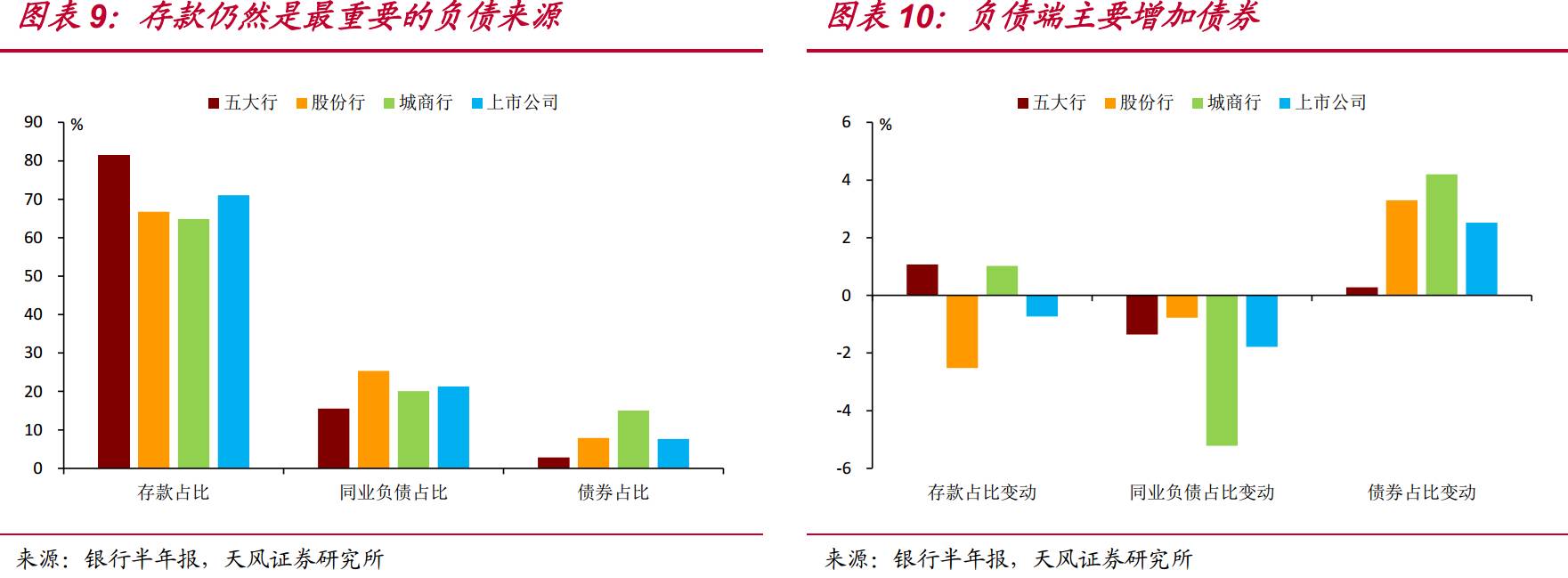

负债端:存款仍是最重要负债来源,非五大行主动负债意愿增强

在各类负债中,存款是所有银行最重要的负债来源,其中五大行占比超过80%,股份行和城商行占比也在65%左右;不过不同银行2016年上半年负债中存款的变化有较大差异,五大行和城商行的存款占比均提高,而股份行存款占比则有明显下滑。

同业负债占比仅次于存款,但各类银行在2016年上半年均减少了对同业负债的使用,其中城商行对同业负债的减少最为明显。

债券占比相对最低,不过从2016年上半年的情况来看,各类银行负债端均增加了对债券融资的依赖,不过五大行增加较小,仅0.3%,而股份行和城商行的增加比例分别为3.3.%和4.2%。

结合成本率来看,三类银行对债券的态度就比较好理解了。银行通过债券融资,五大行债券成本率在2015年全年和2016年上半年并未出现比较明显的变化,而股份行和城商行的债券成本率下降比较明显,主要由于2015年五大行债券成本率比较低,具有比较明显的成本优势,但是2016年上半年,在利率整体下行叠加资产欠配的大背景下,股份行和城商行的债券成本率明显下降,五大行债券成本优势完全被抹除。

从付息负债成本率对比来看,占比最高的存款成本率最低,占比最低的债券成本率最高,银行的整体行为仍然符合趋向低成本的特征。不过,股份行和城商行明显增加对债券融资的依赖,也反映其负债的主动性。

理财半年报:余额增速下台阶,资产配置偏爱债券

8月31日,中央国债登记结算公司全国银行业理财信息登记系统发布《中国银行业理财市场半年报(2016上半年)》,我们结合历史年报,对银行理财产品的规模、结构、投向等数据进行简要分析。

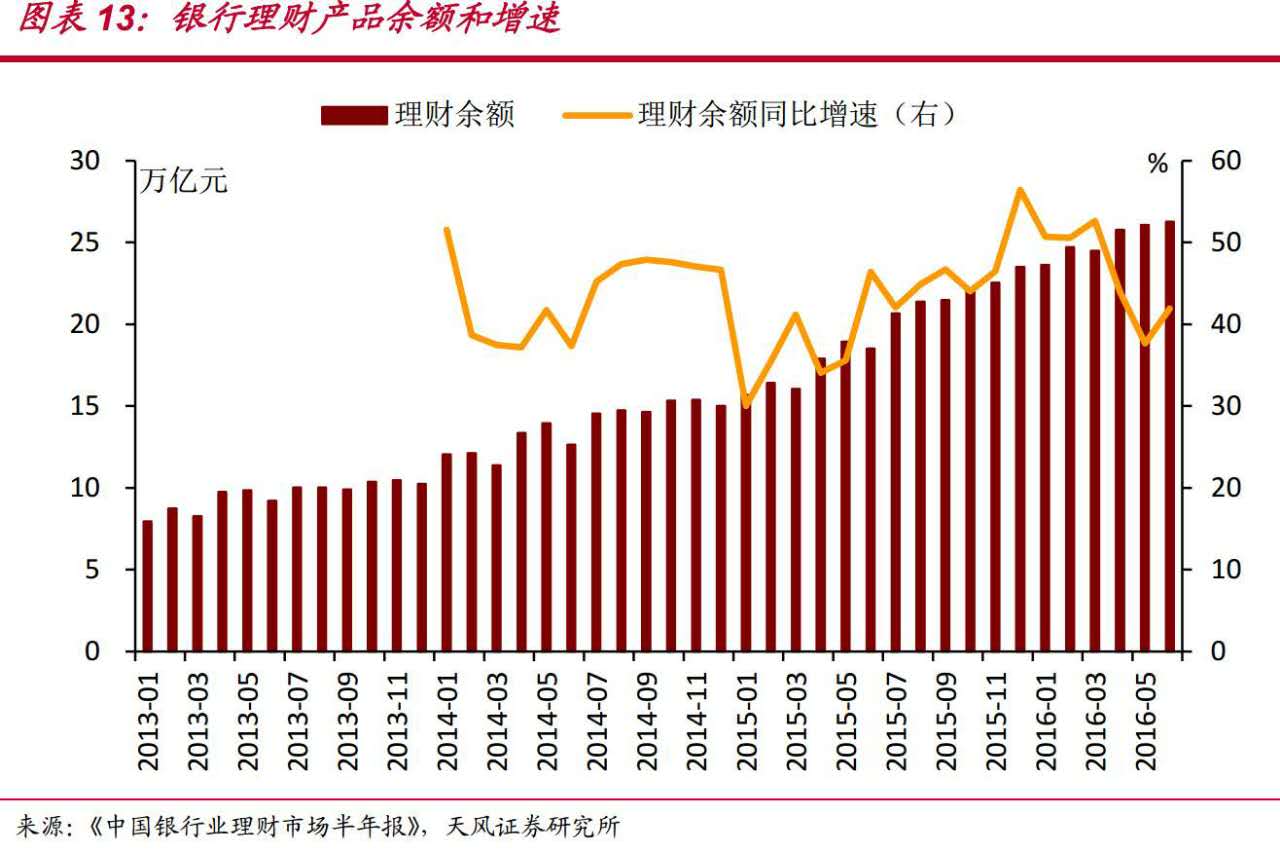

理财规模:余额增速明显下台阶

根据2016年半年报,截至2016年6月底,共有454家银行业金融机构(较2015年底增加28机构)存续理财产品,理财产品数68961只(+8082),理财资金账面余额26.28万亿元,较2015年底增加2.78万亿元,增幅为11.83%;467家银行业金融机构发行了理财产品,共发行97636只,累计募集资金83.98万亿元。

2016年上半年,理财产品余额增速明显下台阶,不过仍高于2015年上半年增速水平。从增速来看,2015年理财余额增速基本维持持续上涨的态势,同比增速最高达到56.5%;而进入2016年,余额同比增速明显下滑,5月份降至最低的37.7%,6月份略有回升。2016年一季度平均增速仍然相对较高,仍超过50%,事实上仅低于2015年12月份,高于其他月份增速;而到了二季度,平均增速明显下降至41.2%。

结合收益率变动来看,伴随着余额增速的下滑,理财产品收益率水平的下行幅度明显收窄,2015年下半年,3个月期理财产品收益率整体下行66BP,而2016年上半年仅下行44BP,降幅明显收窄。

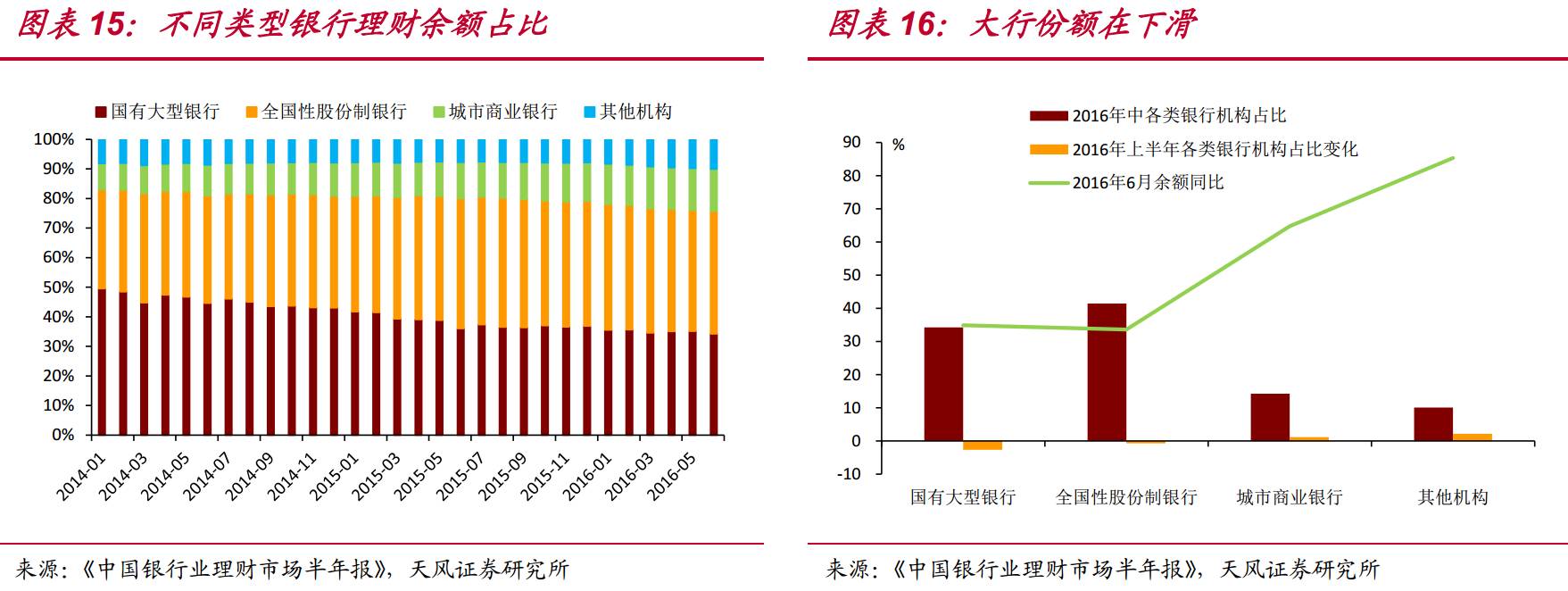

发行人:股份行同样步入份额下滑的轨道

从理财产品发行人的角度,国有大型商业银行的理财产品余额占比继续下滑,目前占比仅有34.25%,较2015年末下降了2.6%;全国性股份制银行份额占比在2015年超过国有大行,在2015年6月达到最高的44.0%,随后同样步入份额下滑的轨道,2016年6月末占比已经下滑至41.4%,不过仍是占比最高的一类机构;城市商业银行和其他银行机构的份额占比则不断提升(外资行份额同比增速出现下滑),但两者相加的份额合计仍不足25%。

总的来说,从发行人的角度,2016年上半年仍然延续着2015年下半年的节奏,国有大行和全国性股份行份额占比均持续下滑,而城商行和农商行等银行机构仍然在奋力增加份额占比。

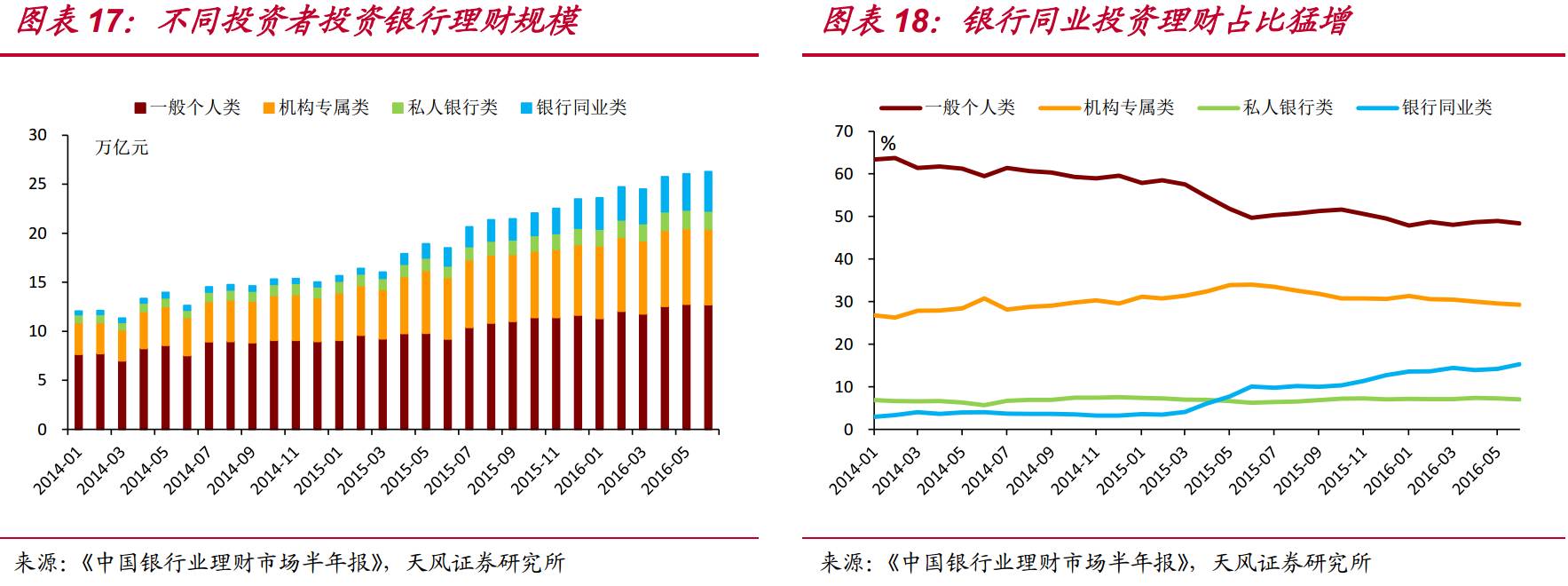

投资者:银行同业类产品继续发力

从银行理财投资者的角度,面向不同类型投资者的理财产品比例继续维持2015年下半年的趋势,银行同业类理财产品份额继续大幅增加2.5%,而一般个人类和机构专属类理财产品份额分别下滑1.2%和1.4%,私人银行类理财产品份额维持稳定。

面向银行同业类投资者理财产品份额的不断提升,事实上是“资产荒”的一种反映。

理财投向:债券愈发受欢迎,评级趋于高等级

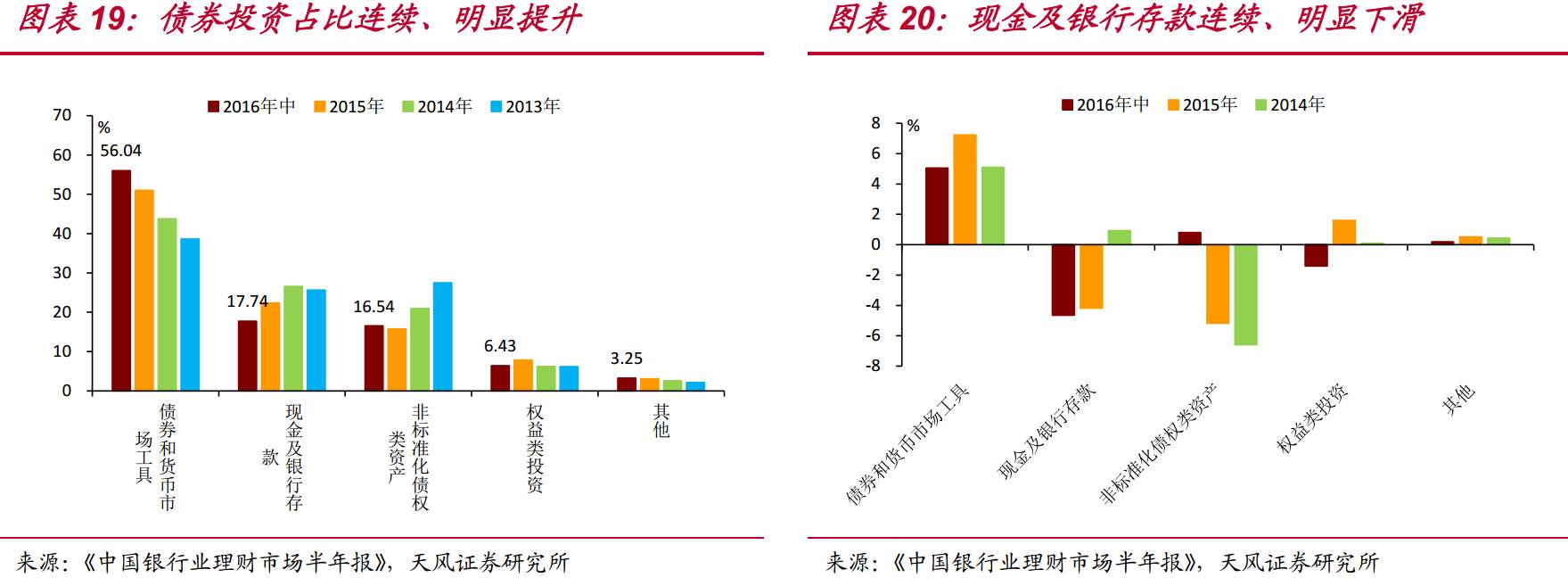

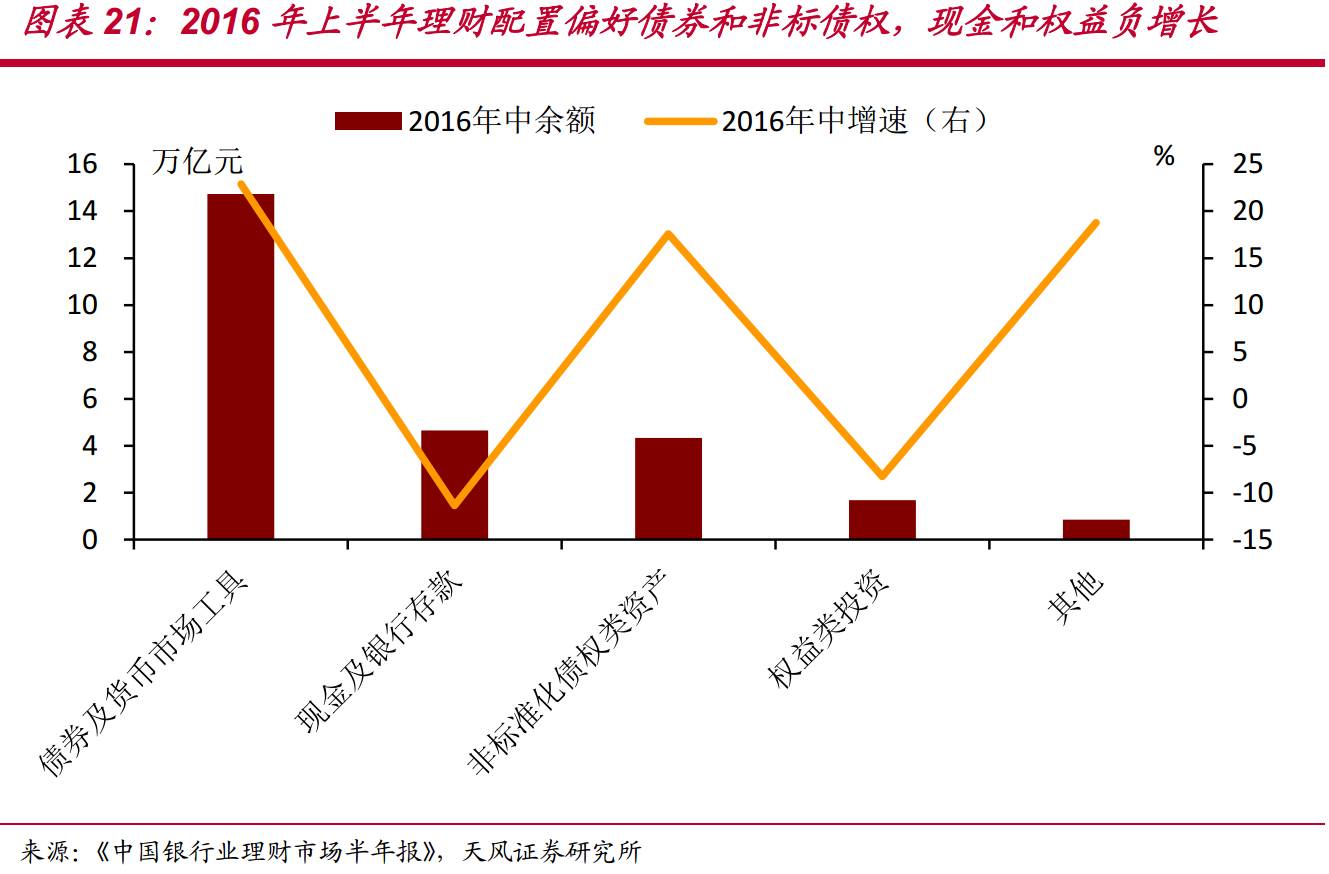

2016年6月末,所有理财产品中有56.0%的资金投向了债券和货币市场工具,其占比在连续三年大幅度的增加,其中债券占比40.4%,货币市场工具占比15.6%;现金和银行存款占比大幅下滑4.6%至17.7%,连续两年份额占比下滑幅度超过4%;非标债权占比则结束连续下滑,2016年上半年占比微幅上升了0.8%,也反映出资产荒、收益率低等背景下的一种配置倾向。

从各类资产规模的增速来看,2016年6月末,现金存款和权益类投资总规模出现了负增长(与2015年年末相比);债券及货币市场工具增速最高,超过20%;非标债权的增速也比较高,达到了17.6%。对于债券和非标债权这两类债权类资产,银行理财均表现出明显的增配偏好,对比来看,没有收益率的现金存款,风险过高的权益类投资,两者资产则出现绝对配置规模下降,反映出银行理财对收益率和安全性的双重考量。

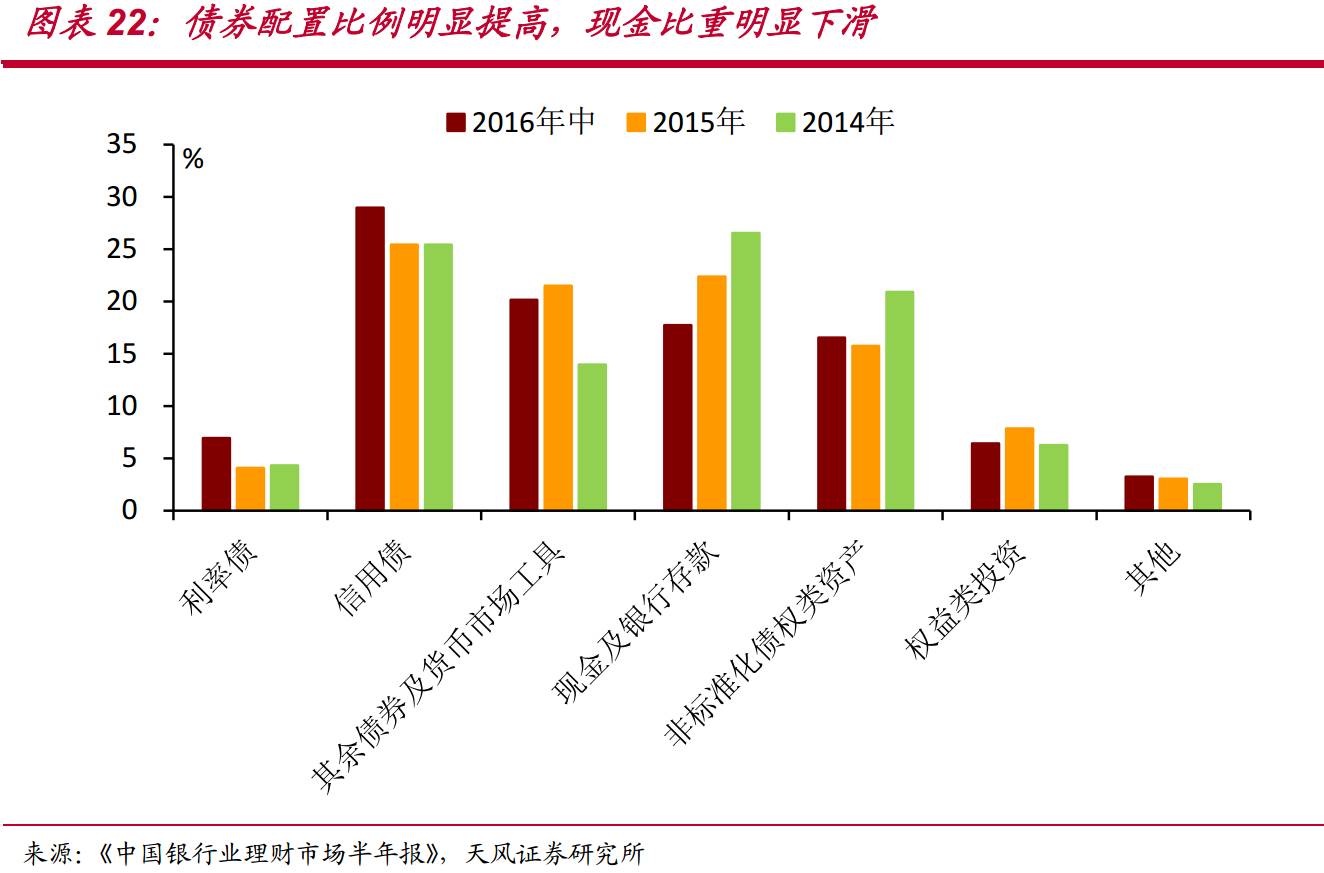

从债券的具体分类来看,利率债和信用债的配置比例均较2014年和2015年有明显提升,反映整体债券配置比例出现明显增加。其中,利率债配置比例提高2.85%至6.92%,其规模增速最高;信用债配置比例提高3.54%至28.96%,信用债已经成为各大类资产中配置比例最高的一类资产。

此外,现金及银行存款类配置比例连续下滑至17.74%,反映出“资产荒”压力下,银行理财也面临较大的配置压力,减少收益较低资产的配置比例。而另一个佐证即非标债权比重的提高。

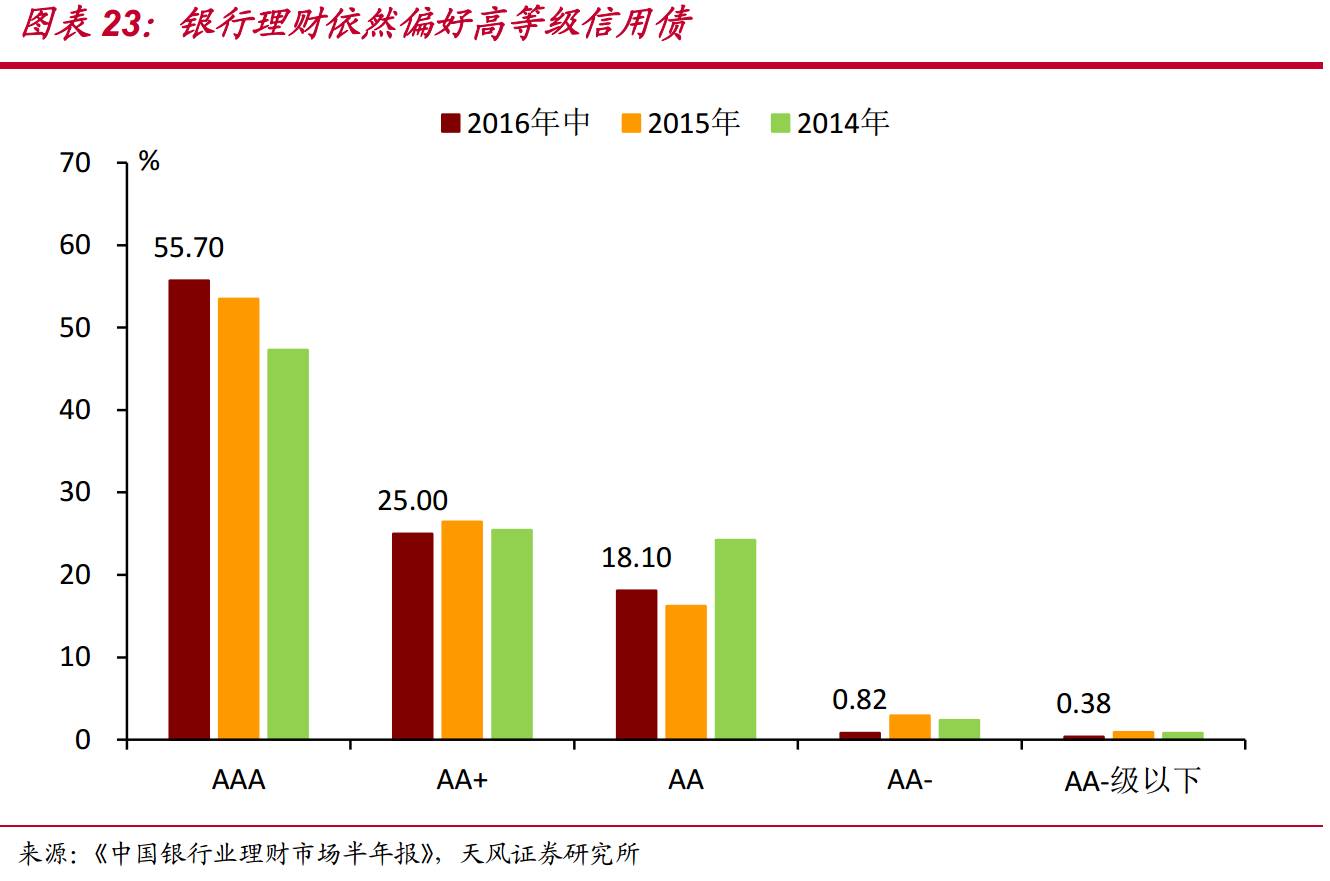

从信用债的评级分布来看,AAA级信用债占比继续提升2.21%至55.7%,仍然是最主要的信用债配置方向;AA+级信用债配置比例下降1.43%至25.0%;AA级信用债配置比例上升1.87%至18.1%;AA-级和AA-级以下信用债配置比例则分别下滑至0.82%和0.38%。信用债的配置仍然服从等级越高配置比重越高的倾向,而且从2016年上半年的变动来看,高等级信用债的配置比例也明显提升,反映银行理财风险偏好的下滑。

总的来说,从银行理财的资产配置方向来看,在“资产荒”的大背景下,银行理财仍然以控风险为主,同时收益并重,高等级债券(利率债和AAA信用债)配置明显提升,而高风险的信用债和低收益的现金存款配置比例明显下降。

理财期限:负债久期长期化

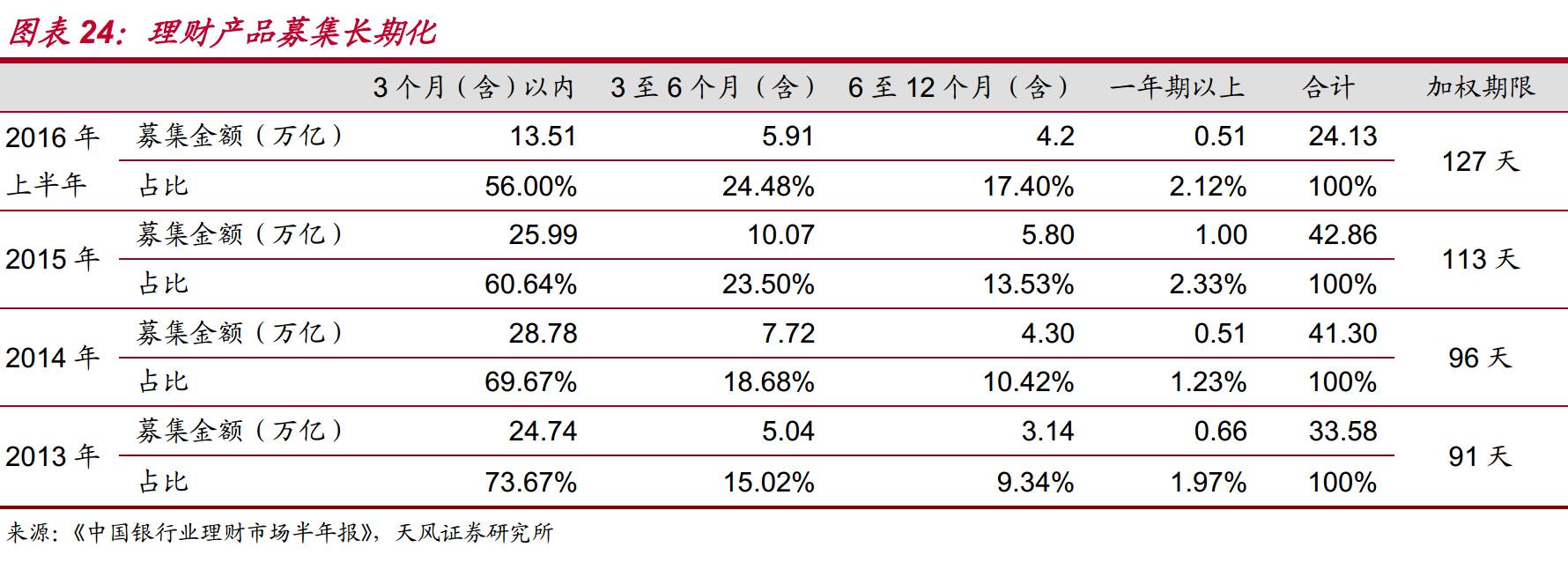

从封闭式理财产品的期限来看,理财期限产品期限长期化的趋势愈发明显,2016上半年理财产品的加权平均发行期限为127天,较2015年明显延长。

从负债久期的角度考虑,2013年以来,封闭式理财产品久期长期化趋势较为明显。从居民的角度来看,在整体理财收益率下滑的大背景下,选择长期限理财产品获取更高的收益的意愿越来越强。

总结:表内表外收益各异,债券收益优势尽显

银行半年报所披露的有息资产和付息负债反映的是银行表内资产负债配置,银行理财报告所披露的信息,反映了银行表外的资产负债情况。2016年,银行表内和表外的配置行为,具有比较一致的同步性,其所反映的就是利率整体下行背景下,其对资产配置的主动性进一步增强,但在负债端仍然面临着较大的被动性。

资产收益率与负债成本率均下滑

2016年上半年,表内资产的收益率以及表内负债的成本率均有明显的下降,表外理财产品的收益率也有表明下的下滑。2016年上半年理财产品平均收益率与2015年全年平均收益率相比,收益率下降幅度超过80BP;而银行表内资产收益率平均下降了71BP,负债成本率平均下降了50BP;不过,如果看银行资产分类,贷款和同业资产收益率的下降幅度均超过理财产品。这反映出,银行表内和表外均面临一定的扩张约束,表内净息差持续收窄,而表外理财规模增速明显下台阶。

资产配置:综合考量风险与实际收益,债券是最优增持对象

事实上,银行表内和表外对各类资产的实际收益考量相差较大,为了进一步分析银行表内和表外对资产配置偏好背后的原因以及表内和表外资产流动的倾向,我们综合考虑了税收、资本占用等因素,测算了2016年上半年各类金融资产的实际收益。

其中,税收因素主要考虑不同资产所面临的增值税和所得税不同,以及表内和表外对所得税的计算基数差异,表内考虑了付息负债成本的抵税效应;资本占用主要考虑不同资产所面临的风险权重不同,采用2016年上半年银行平均资本利润率(2016年上半年平均ROE为16.29%)和资本充足率(按9%计算,实际充足率更高),资本占用=资本利润率*资本充足率*风险权重。

在表内,综合考虑税收溢价和资本占用后,对于银行而言,各类债券(除信用债)实际收益率明显高于贷款实际收益率,而存放央行和同业资产最低,这也能够解释银行表内增债券、减同业的资产配置结构变化。

而在表外,由于不需要考虑资本占用问题(税收溢价实际上有所提高),各类资产(除国债和存放央行)的实际收益率均较表内有明显提升,同时贷款(作为一类非标资产)成为实际收益率最高的资产类别。不过如果考虑到,贷款(非标资产)本身的违约情况,事实上并不好判断其实际收益率一定高于债券。

对比银行表内和表外资产的实际收益,我们可以比较清楚的解释其资产配置的变化。一是表内表外对债券资产的明显偏好,实际上反映的是债券资产实际收益率的优势;二是表外资产实际收益的优势,带动银行对表外业务的依赖,也是理财规模总体增速仍然保持较高水平的重要原因;三是违约风险的不确定性抑制了银行表外对于非标、低评级信用债的配置意愿。

总的来说,银行表内和表外的资产配置变化,明显反映了银行体系对于实际收益率的追逐,在这个过程中综合考虑了各类资产所面临的不同风险。

负债端:负债主动管理积极性增强

表内负债中,虽然存款仍然是最具成本优势的融资方式,但不同类型银行的存款来源变化仍然具有较大分化,作为最主要的被动负债,存款对于银行的表内负债成本影响较大,银行更多处于被动应对的局面;但是,银行应对负债融资的主动性在增强,股份行和城商行明显增加了对债券融资这种主动负债的管理。

表外负债端,理财产品规模增速下台阶,尤其是不同类型银行的理财规模增速出现分化,体现出银行对理财规模的主动控制。同时,虽然表外理财平均久期持续拉长,但是长久期理财收益率与短久期理财收益率利差有持续收窄的趋势,对于银行而言,拉长负债久期对于稳定整体投资仍有益处。

风险提示

美联储加息存在不确定性;日本央行货币政策是否发生变动也尚待观察;中国央行货币政策走向和国内基本面走向需要重点关注;信用违约风险不可控。

以上报告来自孙彬彬带领的招商固定收益研究团队,来源于其微信公众号固守彬法(gushoubinfa),孙彬彬团队致力于为市场带来最接地气的研究产品和服务,新财富请投招商孙彬彬团队!

本文仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)