【观点精选】试议三十年期国债定价by固收汇

森浦头条

文/固收汇 来源于:固收汇(微信公众号GUSHOU_HUI)

写在前面

曾经,我问朋友,问他为什么买三十年?

朋友A,他拉出利差图:“三十年与十年的利差平均约50BP,现在处于附近水平,所以,买买买”;

朋友B,曰:“擦,某保险这波赚死了,钱多,所以,我也买买买”;

朋友C,曰:“票息高,我配置,成本估值”。

上述情景中,各有其理由,但窃以为都没有涉及三十年期的交易价值,为给三十年期正名,现尝试提供一个技术流与意识流相结合的分析视角。

我一直认为,未来的价格是由未来的事件确定的,如果预测未来是困难的,那么,从先验角度对任何资产在时间维度上的定价都是不准确的。因此,交易只能建立在动态的惯性假设基础上,或者建立在静态的定价错误捕获上。前者更注重基本面惯性,后者更注重价格错误,如果正好相反,则容易变为K线投资者,往往不能准确地在交易中把握七寸之地。在下文,我将尝试用两者结合的方式,探查三十年期的价值区间。

一、国债利差特征及其分解

一、国债利差特征及其分解

预期理论认为,长期利率是未来短期利率的预期,虽不一定完全符合事实,但仍有借鉴意义。事实上,在考察长期利率时,除了分解成一系列的短期利率,还应加上两种风险补偿:久期风险,以及与各特定期限相关的基本面风险补偿,前者与期限相关,后者与对未来的预期相关。我们更关注后者。

假设投资者面临两种选择:

投资期限n的债券;

投资期限n+n+n的债券,并在第n期时卖出。

两种选择的差别仅在于第n期时的价格风险,由于第n+n期的价格应当由未来的基本面决定,站在起始位置,市场通过预期对未来进行定价,这种定价不可避免将受到即期环境的影响,当即期环境仍处惯性中,这种定价方式相对稳健,当环境处于逆转时,预期将变得不再平稳。

因此,若暂不考虑即期十年期的周期位置是否异变,对三十年期投资价值的判断就转化为市场对未来第二个与第三个十年这两个阶段远期十年期国债利率的中枢判断,或者,可以简述为:对十年期国债基准利率在长周期视角下的定价中枢判断。于是,我们可以将三十年期利率与十年期利率之间的利差分解成远期十年期利率,只有判断这个隐含利率是否合理才能真正判断三十年期的价值。

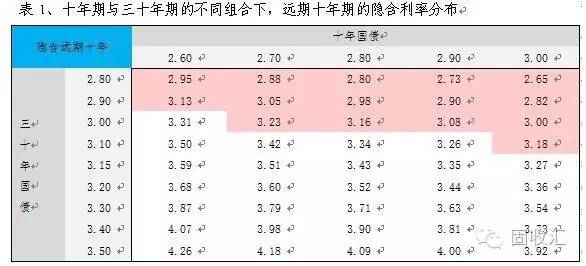

表1的数值即是对上述隐含远期十年期利率分解的结果,红色区域的值介于2.65与3.23之间,我们在下文将证明这个区间是当前对远期十年期利率的合理预期。换言之,红色区域之外都是三十年期的交易价值区,当十年期国债处于2.7时,三十年期利率最低可以是3.0。因为,当(十年、三十年)是(2.7、3.0)时,所隐含的远期十年期只是触及合理预期的上限3.23。

那么,远期十年期的合理区间为什么是2.65与3.23之间了?

二、超长期国债的基本面定价

一个直观的逻辑是,在过去十年,十年期国债的均值为3.61,而名义GDP增速为17.98%;新环境下,名义GDP增速已降至10.49%,那么,未来两个十年的十年期国债均值为什么应该维持在3.6了?无疑,在对未来二十年的十年期国债均值进行预期时应当考虑经济环境的系统性变化。

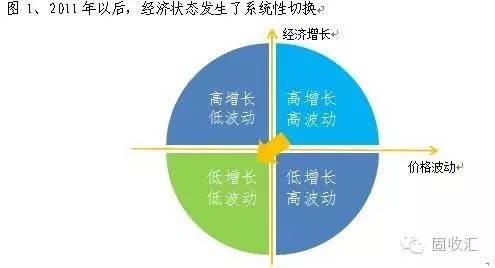

我们先考察经济环境的变化, 2011年以后,中国不只是经历经济增速的下降,更是经济状态的切换,从高增长&高波动模式切换至中低增长&低波动模式。

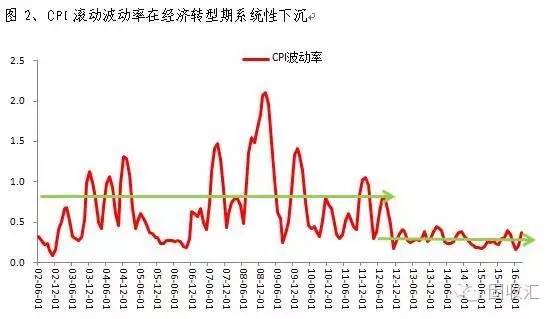

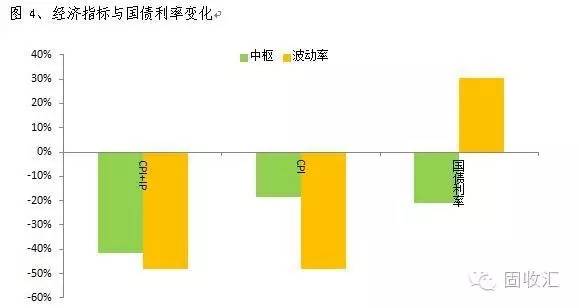

事实上,如表2所示,在2011年之后,名义GDP与CPI的中枢水平与波动率都经历了系统性的下降。名义增速下降42%,伴随名义价格下降18%,与此同时,经济增速与价格的波动率都切换至更低状态。纵观世界经济史,当这种模式切换由生产要素驱动,往往体现为不可逆性。

在公知讨论房价、统计数据真伪之时,我想提示的是,除了CPI中枢下降,在经济转型期消费型物价的波动性也是系统性下降的,月波动率从0.69下降至0.36,更稳态的消费物价理论上应当压低长端无风险利率。

因此,我们最初提出的问题转化为:经济环境的上述变化是否足以支撑远期十年期的合理预期区间落入2.65与3.23之间了?

为回答这个问题,我们进一步通过建立经济周期与国债利率之间的映射关系,并对未来进行情景分析,以得到远期十年期国债的合理波动范围。

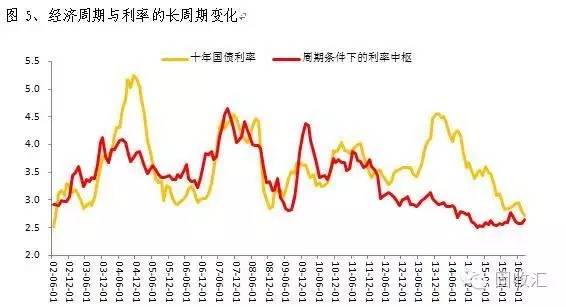

我们发现,在周期组合(名义GDP、CPI波动率)与利率组合(中枢、波动率)的关系中,名义GDP每下降1%,利率中枢下降8BP,CPI波动率每下降10BP,利率中枢下降5BP。在2011年以前,当周期组合处于(17.98、0.69)时,十年国债表现为(3.6、36BP);2011年以后,周期组合切换为(10.49,0.36),相应的周期利率组合切换为(2.85、47BP)。

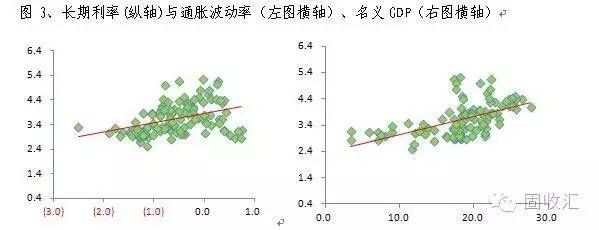

名义经济增长率与利率的正向关系简单直观,利率周期在长周期内总是内生于经济周期。而利率与价格波动率之间的正向关系往往被市场忽视,一个较低的价格波动率意味着投资者可以更稳定地预期未来的购买力,所要求的期限风险补偿也就更低,从而压低长期利率。通过拟合周期与利率的关系,可以进一步地清楚刻画利率的周期中枢(即:给定经济条件下的利率波动中枢)。如图5所示,以十年期国债利率为代表的无风险利率,在2011年以后的中枢水平跟随宏观经济出现了系统性下降,尽管我们所直接观察到的市场利率在期间经历了‘钱荒’与‘资产荒’,但在周期视角下只是体现为非周期波动的加大,而不是周期中枢的抬升。

因此,一方面,利率行至今日,周期的力量似乎正在回归;另一方面,如果上述经济环境的切换是系统性且不可逆的,那么,我们根据经济体条件得到的远期利率均值可能回不到过去十年的3.6均值水平。

尽管无法完全线性外推未来二十年,但我们可以根据不同周期组合进行情景分析,以判断当前的市场预期是否合理。

对于(名义GDP、CPI波动率),假设其波动范围:

下限取自2016年以来的均值(8.09,0.29);

上限取自2011年前(17.98,0.69)及2011年后(10.49,0.36)两者的均值(14.23,0.53)。

上述假设相当于认为:在经济新常态中,长周期的底部不比2016年低,而顶部也不比2011年之前十年高。在此情况下,如表3中红色区域,远期十年国债的预期区间为:2.63至3.23,近似等于我们前文所提出的区间。表3中超出上述区域的部分,所代表的经济周期组合集或者是经济重回高增长区域,或者是通胀波动率被大幅放大。比如,通胀波动接近过去十年0.69水平,或者经济增长重新回到16%的水平,如果认为宏观惯性尚在且模式切换不可逆,那么这些情景就都是属于小概率的情景。

因此,当利率回归周期,我们可以如下结论,在当前环境下预期远期十年期的合理区间落入2.65与3.23之间是一个合乎逻辑的理性推断,换言之,从基本面角度,当十年期国债处于2.7-2.9,三十年期国债对应的合理区间应该是3.0-3.3。

三、超长期国债的曲线定价

另一种对超长期利率进行定价的思路是,直接从收益率曲线中萃取信息,同样可以获得长期利率的价值波动区间。

假设:

1)、利率曲线能够较均匀反应宏观信息,即中端与超长端的宏观预期没有显著差异;

2)、期限利差更多反应久期风险,宏观预期的期限溢价与波动率正相关;

3)、中端(5年-10年期)是被合理定价的。

相当于假设市场无法独立预期超长期(三十年)的经济状态,而只是根据当前的状态加上一定的久期风险补偿线性外推。这种情况下,三十年利差(30-10年)除了存在自相关性,同时与中端利差(5年-1年),以及期限风险补偿相关。

于是,三十年利差可近似地表示为:=F(5年利差、期限离散度、自相关)。其中,期限离散度定义为各期限利率波动率的离散度,是一个度量久期补偿与期限风险补偿差异的指标,描述了曲线对信息反应的一致性程度,该值越低,表明各个期限利率对宏观信息的共性反应越多,个性越少,远端所要求的风险补偿就越低,通过中端利差推测超长端利差的误差就越低。

根据上述思路,我们对几个市场的曲线进行验证,发现:通过一阶滞后项、期限离散度、中端利差三个变量可以很大程度地推测超长端利差的波动区间。

在上述几个样本中,美国具有较大参考意义,1978年至今的样本足够长从而得以淡化QE对曲线带来的扰动,反观日本曲线则在2010年以后受到较大的扭曲。有意思的是,中国的样本很短,却在近年的波动性上体现出与美国有很大的一致性,在期限离散度上,中美表现相似,而与其它国家相去甚远。因此,虽然中国的样本较少且超长期市场的深度存疑,但技术上的验证仍然可以借鉴。

在给予一定误差项的前提下,我们用上述方法对中国超长期国债利差的价值中枢进行估算。如图7所示,当前三十年国债利率处于3.2之时,其50BP的利差并没有被过度高估,而是处于价值区域33BP至58BP的中间水平。

换言之,对于利率的多头投资者,与其选择在2.7位置做多十年国债,不如3.2位置做多三十年国债,因为,如果2.7的十年期是合理的,那么三十年期的合理价格将是3.03至3.28。

四、一种多空策略

在前文中,我们分别从基本面定价与曲线定价两种方式异曲同工地得到三十年期的合理区分别为:3.0至3.3,3.03至3.28,两个结果近似相等。

因此,合乎逻辑的交易策略是:

策略A,对于十年期国债的多头,应该选择三十年期。

在上述较厚(近20BP)的利差价值保护下,对于认同中国宏观趋势仍处于惯性中的多头投资者,与其买十年期,不如选择做多三十年期,这除了将获得十年期基础利率的下降收益,还可获得三十年期向3.0前进过程中的利差价值回归收益。

策略B,对于担心十年期利率反转但又缺乏高票息资产的空头,应该做多三十年期+做空十年期国债期货。

该策略应当充分利用三十年期国债在场内的高质押率(97折)以及其与货币市场的息差(3.2-2.4=80BP,假设回购均值2.4),在对冲掉十年期基础利率风险之后,对策略B进行杠杆操作将获取三十年期套息价值+利差回归收益+基础利率免疫。

策略B的风险为三十年期的利差走扩,我们进一步估算其风险的大小,表5描述了收益与风险的分布:

红色区域是回报介于5%至7%的情况;

绿色区域为亏损区域;

红色虚线区域为最佳投资区域。

根据前文,三十年期的利差价值区间为33BP至58BP,当前水平为50BP,即利差的合理波动范围预计为-17BP至8BP,红色虚线即是相应的回报区域,当杠杆维持在5倍之内,只有少数情况出现亏损,正回报的概率接近90%,且最大回撤将控制在3%,而最高的收益在25%。这是一笔具有很大吸引力的交易。

即便如此,我们仍需进一步估算绿色区域的超跌风险。利差的超预期走扩可能有两种主要情景:

情景1、十年期国债利率下降但三十年期不下降;

情景2、十年期国债利率上升推动三十年期更大幅度上升。

在基本面利差价值、曲线利差价值、资产荒、品种续发流动性进一步改善、相对票息优势等几个有利因素面前,情景1几乎不可能出现,真正的风险是情景2。然而,分析30年期与10年期之间的利率弹性可以得知,在利率上行周期,两者之间的弹性在0.87左右,即10年期上升1BP,三十年上升0.87BP,即由十年期基础利率上升推动三十年以更快速度上升在较长时间内可能也是很难成立的。即便假设两者之间的弹性异化至1.5(可能性史上未有),如果要三十年期的利差上行20BP,也需要十年期利率上升40BP至3.1,这可能也是一个较小概率的假设。因此,绿色区域的超跌风险不应成为策略B的减分项。

作为宏观交易者,我认为一笔好的交易应该是天时(周期气候)、地利(估值洼地)、人和(流动性)都具备,以此论,当超长期利率品种仍处于价值区间时,策略A是一笔相对优的交易;而策略B则是一个绝对优的交易。

关于周期气候,即宏观惯性是否逆转,请关注技术贴2:论变量关系的时变性。

三十年,犹如白驹过隙,要珍惜,勿迟疑。

以上内容为固收汇原创,欢迎关注其微信号查看更多固收实用信息。

本内容仅供学习参考之用,不能够等同于指导具体投资的操作性意见,个人投资者还须寻求专业投资顾问的指导,自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银行间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交流和交易都可以哦)