【研报精选】9月期货跑赢现券,10月现券将迎头赶上by国信固收研究董德志、柯聪伟

森浦头条

文/董德志、柯聪伟 来源于:国信固收研究

主要结论

-

国债期货策略

-

利率互换策略

正文

-

国债期货策略

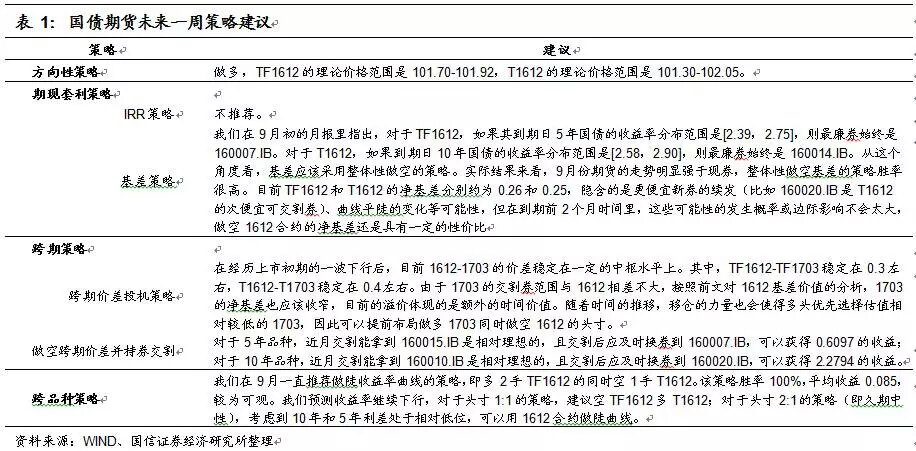

方向性策略

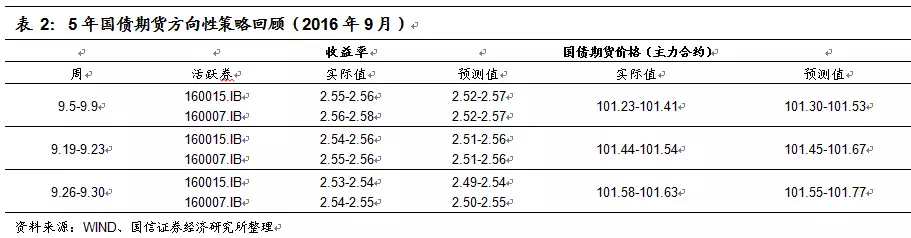

策略回顾:9月的债市收益率在窄幅震荡中小幅下行,5年和10年国债收益率均小幅下行约2BP,方向上符合我们的判断。期货走势明显强于现券,其中TF1612累计上涨0.335,对应收益率下行约8BP;而T1612累计上涨0.49,对应收益率下行约8BP。目前债市现券投资者较为谨慎,美联储维持利率不变、季末资金面偏紧等均未造成利率太大的波动。

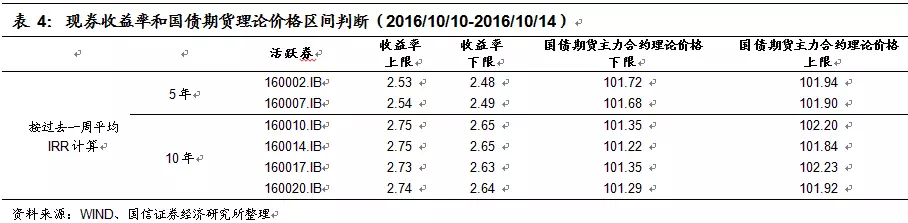

展望未来,我们预计10月中旬之前,10年国债利率将在2.70-2.80之间反复震荡,而10月中下旬,利率有望迎来下一个折点下行,利率下行将持续到2017年3-4月份,主要的依据有:(1)信用增长的技术性回升顶部出现在9月份;(2)此前支撑信用格局的对私部门信用扩张将出现折点,居民信用的收缩将是下一轮信用紧缩的触发点;(3)CPI的技术性回升顶部接近(2%附近),预计2017年一季度将跌至1%附近。按过去一周平均IRR计算,TF1612的理论价格范围是101.70-101.92,T1612的理论价格范围是101.30-102.05。

期现套利策略

IRR策略

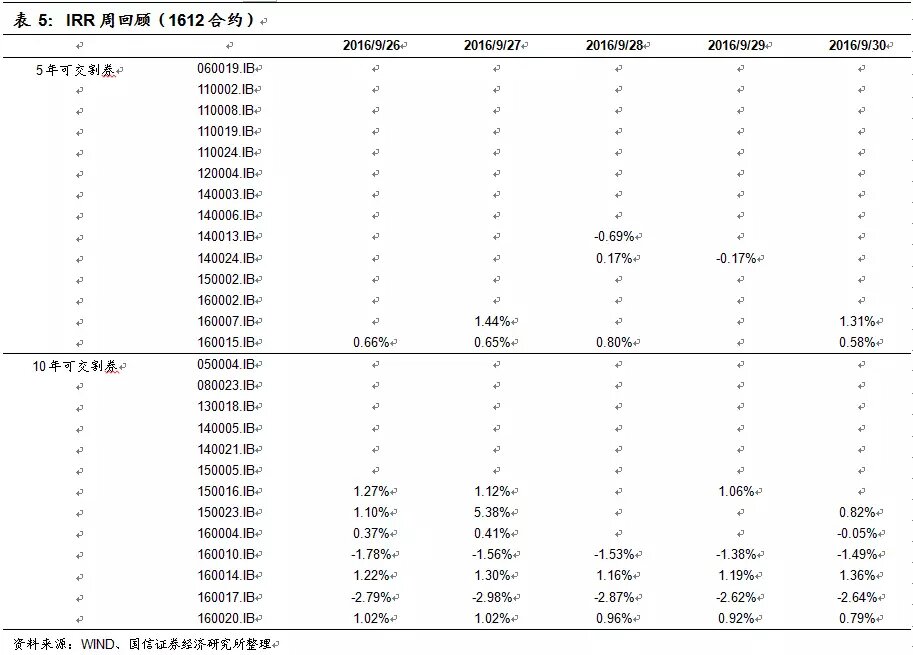

对于1612,目前5年活跃现券对应的最大IRR水平在1.31%左右,而10年活跃现券对应的最大IRR水平1.36%左右。目前的资金成本在2.58%左右,因此IRR策略仍无空间。

基差策略

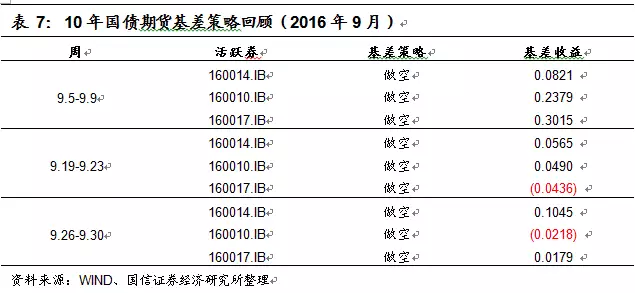

策略回顾:我们在9月初的月报里指出,对于TF1612,如果其到期日5年国债的收益率分布范围是[2.39,2.75],则最廉券始终是160007.IB。对于T1612,如果到期日10年国债的收益率分布范围是[2.58,2.90],则最廉券始终是160014.IB。从这个角度看,基差应该采用整体性做空的策略。实际结果来看,9月份期货的走势明显强于现券,整体性做空基差的策略胜率很高。

目前TF1612和T1612的净基差分别约为0.26和0.25,隐含的是更便宜新券的续发(比如160020.IB是T1612的次便宜可交割券)、曲线平陡的变化等可能性,但在到期前2个月时间里,这些可能性的发生概率或边际影响不会太大,做空1612合约的净基差还是具有一定的性价比。

跨期策略

跨期价差投机策略

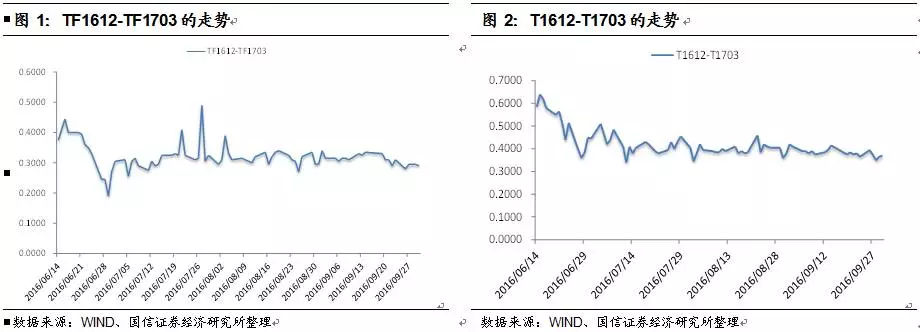

在经历上市初期的一波下行后,目前1612-1703的价差稳定在一定的中枢水平上。其中,TF1612-TF1703稳定在0.3左右,T1612-T1703稳定在0.4左右。

由于1703的交割券范围与1612相差不大,按照前文对1612基差价值的分析,1703的净基差也应该收窄,目前的溢价体现的是额外的时间价值。随着时间的推移,移仓的力量也会使得多头优先选择估值相对较低的1703,因此可以提前布局做多1703同时做空1612的头寸。

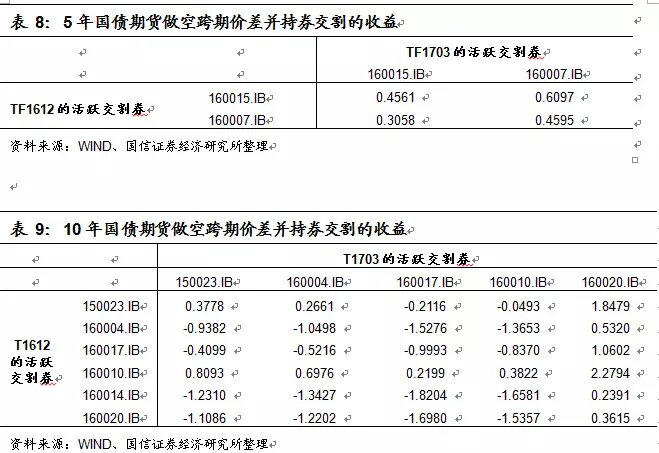

做空跨期价差并持券交割

对于5年品种,近月交割能拿到160015.IB是相对理想的,且交割后应及时换券到160007.IB,可以获得0.6097的收益;对于10年品种,近月交割能拿到160010.IB是相对理想的,且交割后应及时换券到160020.IB,可以获得2.2794的收益。

跨品种策略

我们在9月一直推荐做陡收益率曲线的策略,即多2手TF1612的同时空1手T1612。该策略胜率100%,平均收益0.085,较为可观。

我们预测收益率继续下行,对于头寸1:1的策略,建议空TF1612多T1612;对于头寸2:1的策略(即久期中性),考虑到10年和5年利差处于相对低位,可以用1612合约做陡曲线。

-

利率互换策略

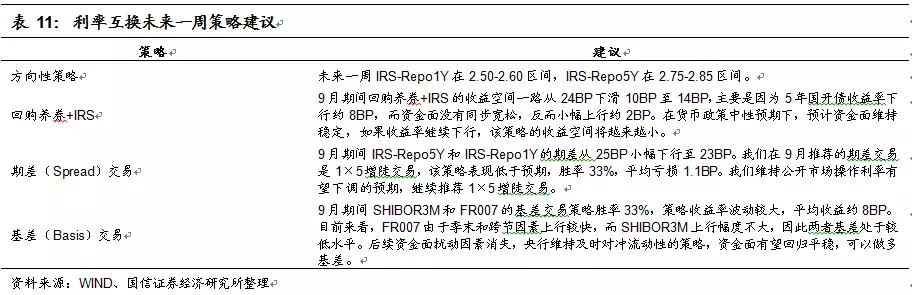

方向性策略

9月IRS走势平稳,月末资金面由于资金跨节和季末一度较为紧张,IRS-Repo1Y上行较为明显,总体来看,IRS-Repo1Y和IRS-Repo5Y分别小幅上行约4BP和2BP。目前央行的货币政策较为中性,通过7天、14天、28天等多种工具及时对冲流动性需求,但暂时没有降准降息等大水漫灌的动力,我们对未来IRS的走势仍谨慎乐观。

以中债估值为基准,上周1年国债收于2.1584,5年国债收于2.5489,目前1年国债—IRS-Repo1Y和5年国债—IRS-Repo5Y的利差分别在-40BP和-20BP左右,基于未来一周国债收益率下行的判断,我们预测未来一周IRS-Repo1Y在2.50-2.60区间,IRS-Repo5Y在2.75-2.85区间。

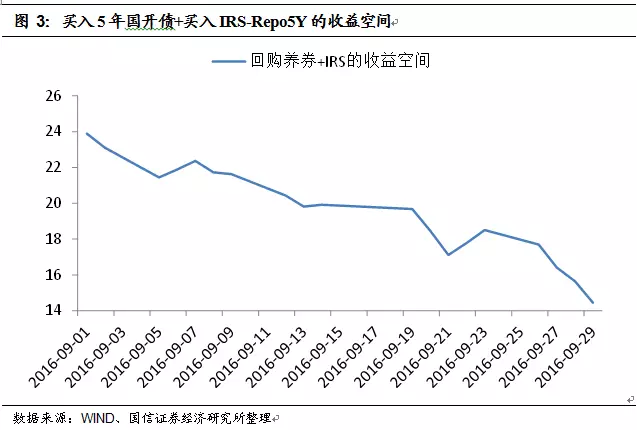

回购养券+IRS

9月期间回购养券+IRS的收益空间一路从24BP下滑10BP至14BP,主要是因为5年国开债收益率下行约8BP,而资金面没有同步宽松,反而小幅上行约2BP。在货币政策中性预期下,预计资金面维持稳定,如果收益率继续下行,该策略的收益空间将越来越小。

期差(Spread)交易

9月期间IRS-Repo5Y和IRS-Repo1Y的期差从25BP小幅下行至23BP。我们在9月推荐的期差交易是1×5增陡交易,该策略表现低于预期,胜率33%,平均亏损1.1BP。

我们维持公开市场操作利率有望下调的预期,继续推荐1×5增陡交易。

基差(Basis)交易

9月期间SHIBOR3M和FR007的基差交易策略胜率33%,策略收益率波动较大,平均收益约8BP。

目前来看,FR007由于季末和跨节因素上行较快,而SHIBOR3M上行幅度不大,因此两者基差处于较低水平。后续资金面扰动因素消失,央行维持及时对冲流动性的策略,资金面有望回归平稳,可以做多基差。

以上内容由国信固收研究董德志、柯聪伟原创,原标题为《固定收益衍生品策略周报:9月期货跑赢现券,10月现券将在居民信用萎缩触发下迎头赶上》,来源于国信固收研究。

在QB新闻资讯页面选择右上角小齿轮打开设置,勾选出【国信固收研究】来源,可点击查看更多精彩研报!

本内容仅供学习参考之用,不能够等同于指导具体投资的操作性意见,个人投资者还须寻求专业投资顾问的指导,自主作出投资决策并自行承担投资风险。

***国信固收更多精彩研报***

【研报精选】CDS的前世今生和原理实例全解析by国信固收研究

http://news-back.idbhost.com/news/upload/2016/09/28/i9vi1vl3i8.htm

【研报精选】大类资产配置新探索:“货币+信用” 风火轮by国信固收研究(PDF仅可电脑端打开)

http://news-back.idbhost.com/news/pdfopen/i5vklk7dhc/%E5%A4%A7%E7%B1%BB%E8%B5%84%E4%BA%A7%E9%85%8D%E7%BD%AE%E6%96%B0%E6%8E%A2%E7%B4%A2%EF%BC%9A%E8%B4%A7%E5%B8%81%E4%BF%A1%E7%94%A8%E9%A3%8E%E7%81%AB%E8%BD%AEby%E5%9B%BD%E4%BF%A1%E5%9B%BA%E6%94%B6%E7%A0%94%E7%A9%B6.pdf

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银行间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交流和交易都可以哦)