【干货精选】债券科目怎么列,年底税收才能省?by薛恒敏

森浦头条

文/薛恒敏 来源于:债券杂志

摘要:

本文梳理了近期营业税改增值税之后一系列文件对债券投资相关业务的政策规定,总结了免征增值税的项目,对债券投资业务会计科目的设置给出了建议,以便于金融机构合理进行税收筹划。

关键词:营改增 利息收入 金融商品转让

今年以来,财政部、国家税务总局陆续出台一系列文件,深入推进营业税改增值税工作,根据工作中出现的新问题,不断进行补充和完善。由于政策内容变化更新较快,部分债券市场投资机构对各类债券的增值税和所得税征收情况不甚清晰,因此需要厘清各类债券的分税种征收情况,通过清晰税收确定债券投资收益率的计算方式。在此笔者根据营改增系列文件对各项交易、各类债券是否免征增值税及如何合理进行债券业务的科目设置进行分析。

营改增后债券业务的税收依据

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税,是运用税款抵扣原则计算征收的流转税种,具有抵扣链条完整、税不重征的特点。

本文依据的政策文件主要包括《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,简称36号文)、《关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年13号)、《关于进一步明确全面推开营改增试点金融业有关政策的通知》(财税〔2016〕46号)、《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2016年第27号)、《关于金融机构同业往来等增值税政策的补充通知》(财税〔2016〕70号,简称70号文),以及《关于部分营业税和增值税政策到期延续问题的通知》(财税〔2016〕83号)等。其中财政部、国家税务总局颁发36号文指出金融服务是指经营金融保险的业务活动,包括贷款服务、直接收费金融服务、保险服务和金融商品转让四类,以及金融同业往来利息收入。对债券市场的各类投资和交易行为应先分清是这四类中的哪一类,然后再根据政策依据进行细分,确定是否免征与征收增值税。

各类债券业务的税收依据及合理科目设置

(一)拆借、回购交易

1.拆借业务(拆出业务)

36号文规定金融机构间的资金往来业务,是指经人民银行批准,进入全国银行间同业拆借市场的金融机构之间通过全国统一的同业拆借网络进行的短期(一年以下含一年)无担保资金融通行为,属于免征增值税的范畴。拆出资金业务属于金融机构往来,拆出资金利息收入免征增值税。

为便于免征税时计算依据充足,实践中,建议其科目设置为:利息收入—金融同业往来利息收入—拆出资金利息收入。

2.质押式逆回购交易

36号文附件1将“买入返售金融商品利息收入”列入“贷款服务”,在46号文中又修正为“质押式买入返售金融商品”,业务取得的利息收入列入36号文附件3中的“金融同业往来利息收入”,免征增值税。

实践中,建议其科目设置为:利息收入—金融同业往来利息收入—质押式买入返售金融资产利息收入(即质押式逆回购利息收入)。

3.买断式逆回购交易

70号文将“买断式买入返售金融商品”取得的利息收入列为36号文附件3第一条第(二十三)项所称的“金融同业往来利息收入”项目内,属于免征增值税的项目,即买断式逆回购利息收入免征增值税。

实践中,建议其科目设置为:利息收入—金融同业往来利息收入—买断式买入返售金融商品利息收入(即买断式逆回购利息收入)。

(二)金融机构间的资金往来

36号文附件3《营业税改征增值税试点过渡政策的规定》第二十三条指出,“金融同业往来利息收入”免征增值税,随后70号文对该条款进行了补充,除了拆借和回购外,对金融机构间资金往来给出了更宽泛的定义,将同业存款、同业借款、同业代付、买断式买入返售金融商品、持有金融债券、同业存单列入金融同业往来,并免征增值税。

实践中,建议相关科目分别设置为:

1.利息收入—金融同业往来利息收入—同业存款利息收入;

2.利息收入—金融同业往来利息收入—同业借款利息收入(农信社之间、有“向金融机构借款”业务范围的金融机构);

3.利息收入—金融同业往来利息收入—同业代付利息收入;

4.利息收入—金融同业往来利息收入—商业银行债券利息收入(包括商业银行次级债券、混合债券);

5.利息收入—金融同业往来利息收入—同业存单利息收入。

70号文另规定境内银行与其境外总机构、母公司之间,以及境内银行与其境外分支机构、全资子公司之间的资金往来业务属于“银行联行往来业务”,比如中行与其伦敦分行的资金往来,该业务免征增值税。

(三)国债、地方政府债券

根据现有政策,对国债和地方政府债券的利息收入免征增值税、免征所得税,但对赚取的价差需要征收增值税。实践中,建议将利息收入与价差分开设置科目,以便可以清晰计算免征的税收。

(四)中央银行票据

70号文明确规定了央票的征收,市场成员购买的中央银行票据属于金融机构与人民银行所发生的资金往来业务,与央行开展货币掉期和货币互存等业务也属于金融机构与人民银行所发生的资金往来业务,都属于金融同业往来,其利息收入免征增值税,价差收入则要征收增值税。

实践中,建议其科目设置为:利息收入—金融同业往来利息收入—中央银行票据利息收入。

(五)政策性金融债券(国开行债券、进出口行债券、农发行债券)

46号文规定市场成员持有的政策性金融债券按“金融同业往来利息收入”免征增值税,政策性金融债券是指开发性、政策性金融机构发行的债券,即国开债、农发行债、进出口行债。

实践中,建议三者科目分别设置为:

1.利息收入—金融机构往来利息收入—国开债利息收入;

2.利息收入—金融机构往来利息收入—农发行债券利息收入;

3.利息收入—金融机构往来利息收入—进出口行债券利息收入。

(六)商业银行债券

70号文将市场成员持有金融机构法人发行的金融债券按“金融同业往来利息收入”免征增值税,该类中包括市场成员获得的商业银行所发行次级债、混合债的利息收入。

实践中,建议相关科目设置为:

1.利息收入—金融机构往来利息收入—商业银行次级债券利息收入;

2.利息收入—金融机构往来利息收入—商业银行混合债券利息收入。

以上免征增值税的债券不论划分为会计四分类的任何一类,都改变不了其利息收入免交增值税的特性,但仅指利息收入免交增值税,对于赚取的价差则需缴纳增值税,产生的价差亏损则与其他债券相抵后缴纳增值税。

(七)债券投资业务(存量债券)

除了上述免征增值税债券外,对于没有发生买卖业务的存量债券来说,存量债券在持有期间每年收到的利息收入或者到期一次收到的利息收入要缴纳增值税。

例如,某商业银行将一只30年期的A企业债划分为持有至到期投资,并实际一直持有,每年收到有现金流的利息收入300万元,则每年应缴纳的增值税为(以2016年为例):

2016年应缴纳的增值税=300万元×6%×1年=18万元;

扣完增值税后每年实际获得的净利息收入=300万元-18万元=282万元。

(八)债券买卖业务(金融商品转让)

在相关规定中,债券买卖业务属于“金融商品转让”的范畴。金融商品转让是指转让金融商品所有权的交易活动,包括转让债券、基金、信托、理财产品、衍生产品等范畴。金融商品转让按照卖出价扣除买入价后的余额为销售额,卖出价指卖出时收取的全部价款和价外费用,买入价为买入时支付的含税价款。转让金融商品出现的正负差,按盈亏相抵后的余额为销售额,若相抵后出现负差,可结转下一纳税期限与下期转让金融商品销售额相抵。但年末时仍出现负差的,不得转入下一个会计年度。

金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。金融商品转让不得开具增值税专用发票。纳税期限为:银行、财务公司、信托投资公司、信用社以1个季度为纳税期限。纳税义务发生时间为:金融商品转让的,为金融商品所有权转移的当天,即金融商品所有权转移的当天产生增值税义务。

债券买卖增值税计算公式为:

增值税额=销项税额-进项税额=卖出全价×6%-买入全价×6%+收到的利息×6%=(卖出全价-买入全价+收到的利息)×6%。

(九)免征增值税的金融商品转让

根据36号文的相关规定,免征增值税的金融商品转让包括以下内容:

1.合格境外投资者(QFII)委托境内公司在我国从事债券买卖业务;

2.证券投资基金(含封闭式证券投资基金和开放式证券投资基金)管理人运用基金买卖债券;

3.全国社会保障基金投资管理人运用全国社会保障基金买卖债券;

4.个人从事债券转让业务;

5.合格境外机构投资银行间本币市场取得的收入。

除上述5项金融商品转让外,其他金融商品转让项目都不免征增值税,意味着所有债券买卖所赚取的价差均须缴纳增值税,即国债、地方政府债券、中央银行票据、政策性金融债券、商业银行债券买卖等赚取的价差均需要缴纳增值税。

(十)理财业务

根据36号文对金融商品转让的规定,理财产品等各类资产管理产品和各种金融衍生品的转让须缴纳增值税,理财产品资产端和负债端的差额为增值税的计税额,对增值的收益征收增值税。

小结及建议

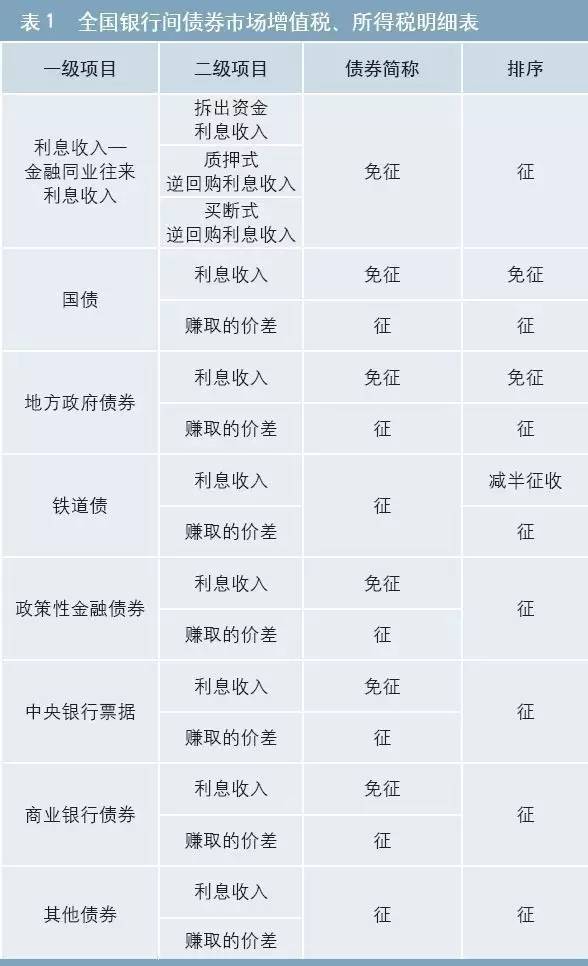

综上所述,笔者对债券市场的各项交易、各类债券进行了梳理,对免征项目和征收项目分别进行了标注。国债、地方政府债券利息收入免征所得税,铁道债利息收入减半征收所得税(详见表1)。

针对营改增后部分银行可能出现的税负上升,商业银行应积极进行税收筹划以合理纳税,避免因会计科目设置不合理导致额外缴税。具体措施包括:从销项端和进项端入手进行税负转嫁;拆分出免征增值税的业务从而合理降低税负;会计科目设置要正确,将免税与不免税、利息与价差会计科目分开设置,便于从科目中直接计算出免税项目;将不能进项抵扣的业务外包给其他企业,以购进服务的方式取得增值税发票获得进项抵扣;等等。总之,增值税计算应建立在充分掌握政策精神的基础上,力求合法合规合理。

以上内容原作者为乌鲁木齐银行薛恒敏,原标题《营改增与债券税收及科目设置》,转载自债券杂志(微信公众号chinabond_monthly)。

本内容仅供学习参考之用,不能够等同于指导具体投资的操作性意见,个人投资者还须寻求专业投资顾问的指导,自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银行间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交流和交易都可以哦)