【干货精选】 SDR“纸黄金”的六问六答与SDR 计价资产的优势劣势分析 by中诚信国际

森浦头条

来源于:中诚信国际

关于“SDR”的六问六答

2016 年 10 月 1 日起,人民币将作为第五种成分货币正式进入国际货币基金组织 SDR(特别提款权)货币篮子。然而,SDR 目前仅作为一种储备货币记值单位在国际机构、各国央行等官方市场使用,其非官方市场一直没有发展起来。中国一直在积极推动 SDR 在非官方市场的广泛使用。中国人民银行行长周小川此前曾表示,希望能将 SDR 打造成超主权货币,为此,人民银行已经发布了以 SDR作为报告货币的外汇储备、国际收支和国际投资头寸数据,同时正在研究发行SDR 债券,SDR 债券有望在不久的将来正式亮相中国债券市场。

为此,中诚信国际将分三期介绍 SDR 的相关背景知识、SDR 计价资产的优劣势,以及国际市场上篮子货币债券的发展情况,以期有助于加深对 SDR 债券的理解和认知。

Q1:什么是 SDR?

A1:SDR 即特别提款权(Special Drawing Rights)的英文缩写,是国际货币基金组织于 1969 年为补充其成员国的官方储备而创设的国际储备资产。根据与 IMF执行董事会的协议,国际货币基金组织根据成员国的 IMF 配额,定期向成员国分配官方 SDR。

SDR 是一种储备资产和记账单位(虚拟货币),又称“纸黄金”,可用于偿还国际货币基金组织债务、弥补国际货币基金组织会员国政府之间国际收支逆差的账面资产,还可作为国际储备,但不能直接用于贸易或非贸易的支付。

Q2:SDR 的货币构成?其权重是如何确定的?

A2:国际货币基金及其董事会每五年审查 SDR 中的一揽子货币。SDR 权重是基于出口值和相应货币的储备量决定。每五年审查时,IMF 董事会确定一揽子货币的基础权重,但在五年当中货币权重根据每种货币汇率变动每天调整。升值的货币会在一揽子货币中取得更大权重,贬值货币的权重相应变小。

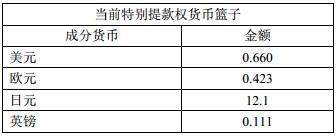

目前,特别提款权的价值根据由美元、欧元、日元及英镑四种主要货币组成的货币篮子确定,各成分货币在特别提款权货币篮子中的金额如下:

在最近一次于 2015 年 11 月结束的审查中,国际货币基金组织决定,自 2016年 10 月 1 日起,人民币作为可自由使用的货币,与美元、欧元、日元及英镑一起,将作为第五种成分货币进入特别提款权货币篮子。国际货币基金组织在 2015年的审查中决定,2016 年 10 月 1 日生效的特别提款权货币篮子中各成分货币于2016 年 10 月 1 日的初始比重如下:

Q3:1SDR 可以兑换多少美元/人民币?

A3:截至目前,SDR 兑换美元的计算公式为:

1SDR=0.6600 美元+0.4230 欧元×EUR/USD+12.1000 日元×JPY/USD+0.1110 英镑×GBP/USD

根据 IMF7 月 28 日公布的数据,1SDR 约等于 1.3903USD

截至目前,SDR 兑换人民币的计算公式为:

1SDR=0.6600 美元×USD/RMB+0.4230 欧元×EUR/RMB+12.1000 日元×JPY/RMB+0.1110 英镑×GBP/RMB

按照 2016 年 7 月 28 日外汇交易中心公布的各币种兑换人民币汇率中间价计算,1SDR 约等于 9.2515RMB

Q4: SDR 利率如何确定?

A4:SDR 利率是一揽子货币的短期货币市场的加权平均利率,目前是各国 3 个月国债的加权平均利率,按周更新。

按照 IMF7 月 28 日公布的数据,SDR 的利率为 0.050%。

Q5:目前全球已发行的 SDR 规模有多少?

A5:截至 2015 年,IMF 共发行了 2040 亿 SDR,约占全球储备的 1.8%。目前 IMF与 13 家成员国交易 SDR,但成交量较小。

Q6:SDR 能在非官方场合使用吗?

A6:SDR 除了官方用途,也具有其他的用途,但使用范围极其有限,例如:

- 苏伊士运河的过境费以 SDR 结算

- 一些航空公司的行李超重费指定由 SDR 结算

- 一些国际组织用 SDR 核算,如阿拉伯货币基金用阿拉伯第纳尔核算,与SDR 关联

- 曾经有极个别国家,如拉脱维亚的货币盯住 SDR.

虽然目前非官方 SDR 的使用范围有限,但一些商业平台能够提供 SDR 的信息。例如,Bloomberg 定期对 SDR 报价。IMF 每周确定 SDR 的利率,同时 IMF 每20 分钟更新 SDR 利率。

非官方 SDR 计价资产首次出现于 1975 年。1981 年瑞典发行了 SDR 贷款。JP Morgan 提供 SDR 活期存款,以及直接关联 SDR 的借记和信用账户,无需转换成SDR 相应的货币,SDR 因此具有了有限的支付功能。美国、英国、日本银行也发行了 SDR 存单。欧洲清算系统接受 SDR 资产。此外,SDR 债券也有发行。根据国际清算银行的数据,1970-1980 年代,大约 13 家发行人发行了 5.94 亿 SDR 债券。

SDR 计价资产的优劣势

作为一个资产组合,SDR 计价资产对发行人和投资者而言具有以下优势:

1、从发行人的角度:

1)汇率对冲:由于 SDR 相比其组成货币波动性更小,从而使得借入方能够对冲资金流入流出的不匹配。例如,一个基于美国的跨国企业,其销售范围包括SDR 组成货币国家,发行 SDR 资产可以帮助其对冲外部收入的波动。

2)降低承销成本:由于 SDR 计价债券的利率是几种组成货币的短期加权平均利率,承销 SDR 计价债券的成本可能低于发行其他五种不同货币计价债券。

3)降低潜在利差:由于同一个发行主体在不同货币市场上的信用水平表现不一,以 SDR 计价债券的利差可能要比在单一货币市场上的平均加权利差更低。

4)增加套汇机会:SDR 资产作为混合货币资产,容易产生套汇机会。

2、从投资者的角度:

1)多元化资产配置,降低风险敞口:SDR 计价的资产为官方储备的持有者及其他投资者提供了多元化资产配置,降低外汇风险敞口的机会。

2)降低波动性:对于私人投资者而言,SDR 计价的资产可以降低因货币错选带来的风险。

3)更稳定的收益:SDR 资产由于拥有更低的波动性,可以使收益更稳定,从而有助于优化投入。

同时,由于目前 SDR 还只是一种虚拟货币,其复杂性和认知过程导致以 SDR计价的资产尚未形成明确的可交易的市场,其劣势主要体现在:

1)流动性限制:由于 SDR 债券缺乏活跃的交易市场,相比普通债券而言流动性受限,因此,公募发行 SDR 计价债券往往还需要在基础利率之上支付流动性报酬,同时,初次买者可能面临无法交易持有到期的风险,债券流动性的降低可能导致债券价格的波动性增大。

2)经济收益不确定:对于通常使用外币投融资的发行人和投资者而言,发行 SDR 债券可能带来的经济收益具有不确定性,从发行人的角度,除了多元化资产配置外,发行 SDR 计价的债券并不一定能解决其他债券解决不了的问题。对投资者而言,发行 SDR 债券可能会增加投资者面临的汇率和利率风险。

3)缺乏债券收益率曲线:目前 SDR 只有短期利率,即基于篮子货币国家 3个月国债利率加权形成的利率,缺乏更长时间的利率,难以形成长期的债券收益率曲线。

4)发行期限受限:由于 IMF 每五年调整一次篮子货币的权重,意味着 SDR每五年要进行一次价值的重估。对于计划发行五年以上的长期债券的发行人来说,定价无疑将变得更加复杂,而对投资者而言显然也将面临币值波动带来的预期收益损失风险。

5)缺乏相关交易机制:由于目前 SDR 市场还没有发展起来,缺乏相关交易机制,无法进行以市场为基础的持续定价。

以上内容精选自【中诚信国际】,在QB新闻资讯页面选择右上角小齿轮打开设置,勾选出【中诚信国际】来源,可点击查看更多精选独家内容。

【森浦头条】

【森浦头条】

提供实时市场资讯、债市信息、实用QB&QM教程等干货。你关注的头条,森浦懂。

想要爆料上手机QB头条?有特别想要的干货信息或话题?欢迎QM上联系头条君的小助手 张丽娜-森浦资讯

邮箱投稿:lina.zhang@sumscope.com

手机版QB V3.3囊括森浦重点日报、债券日历、优质资讯,每天实时更新,还可一键转发优质内容到微信&朋友圈,助你无间隙驰骋市场~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交易交流群)