【干货精选】债券属性「久期」的本质是什么?by知乎

森浦头条

以上内容来源于知乎,版权供原作者持有,森浦头条君仅做整理。

作者:Liu Cao

链接:https://www.zhihu.com/question/21860362/answer/19606997

来个通俗易懂版的解释:

久期是一个很好的权衡债券现金流的指标。

其实我觉得久期的英文更能反应这个指标的本质:duration。

债券有几大重要指标,面值(face value),收益率(yield rate),到期时间(maturity)。

duration本质上其实就是加强版的maturity。

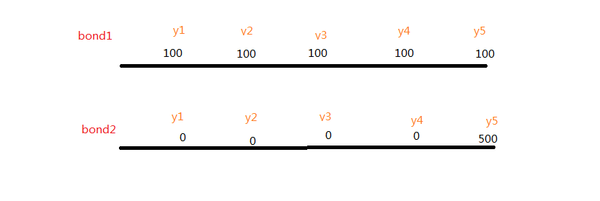

让我们看两个债券的现金流:

两个都是5年期的债券,maturity 都是5年,但是这一个干巴巴的到期时间数字不能表现出来现金流的变化啊。

每年都拿100,拿5年,和第5年拿500明显是不一样的。(就算我们把bond1里面每年的现金流都调低一些,调成5年后刚好终值刚好是500其实两个bond也是不一样的,因为风险不同)

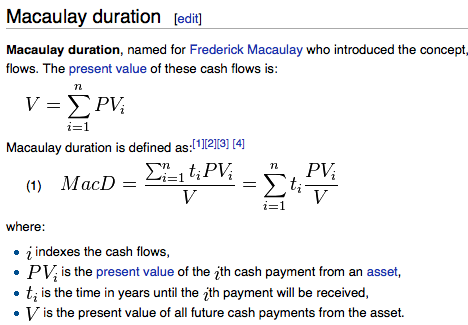

于是我们就把每天的现金流按照时间加权,再除以现值:

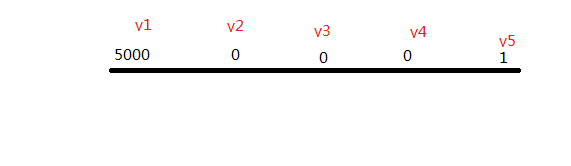

于是我们就得到了久期这么一个好的指标,妈妈再也不用担心下图这种奇葩现金流干扰我的判断了:

按照maturity的判断这是个5年的债券,但是我真的真的真的不关心5年后那1块钱。

于是用久期这个大神器算一下,duration=1.050186009年(折现率按5%算)

于是我们成功的揭开了这个名为5年期债券,实为1年多一点期债券的实质。

想想如果你的portfolio里面有thousands of bonds...

你想知道你大概需要承担多久的风险的时候

有duration这种东西是多么幸福吧。。

作者:尹小二

链接:https://www.zhihu.com/question/21860362/answer/19611155

债券有两大风险,一是利率风险,二是信用风险。其中利率风险就是用久期来衡量的。学术点来说,久期就是用现金流作为权,计算的加权平均剩余期限。

债券还本的时间越长,面临的利率风险就越大。但是不仅仅需要考虑最后到期时的那笔本金兑付,还要综合考虑到期前的每一笔现金流。比如中国很常见的7年城投债,一般都安排在到期前的5年,平均每年20%还本,那就有很大量的现金流在第3-7年之间还掉了。与此相比,正常的7年期公司债都是在到期的那天才还本的。很明显,由于提前换本条款的存在,那个7年的城投债所面临的利率风险要远远低于7年的公司债。可是到底低多少呢?

偷懒的证券工作者就很粗暴地发明了一个粗略的估算方法,用现金流作为权重,去算一个债的所谓“加权剩余期限”,这样就能理直气壮地说,某一个债比另一个债的利率风险高还是低了。这个概念是Frederick Macaulay发明的,一般实践中会使用一个数学变换过的被称作修正久期的东西。原理相同,公式楼上应该已经贴了。

其实吧,哪怕在实践中,久期也是一个极端粗略的指标,其粗略的程度类似股票里面的市盈率了。拿最常用的修正久期来说,它所反应的是利率的边际变动将带来的债券价值变化。其坑爹之处在于,由于这个修正久期的公式是从麦考莱久期推导出来的,因此它只能反应利率曲线平移所带来的债券价值变化。而利率曲线平移出现的概率有多高呢?现实中几乎没有。

所以,与其说久期是一个定量的指标,倒不如说它是一个定性的指标,用来大致推测和比较债券的利率风险。

另外,容我吐槽一下今年以来,中国极端平坦的利率曲线。感谢周小川同志一家门。

作者:格兰杰小姐

链接:https://www.zhihu.com/question/21860362/answer/45766178

久期(duration)是固定收益里的一个概念。(固定收益是债的学名)

久期代表了等待所有现金流所需要的平均年限。比如说,如果一个6%的10年期付息债券的久期是7.8年,那么这张债就等价于一个maturity为7.8年的零息票债券。(引用自FRM金融风险管理师考试手册第6版)

先说结论:duration越大,债的利率风险就越大。

【解释】

---逻辑分析·为啥要搞出个久期---

对于手里的债券,我们最关心的是它的价格。因为债券的价格是现金流折现的,也就是说债券价格是利率的函数。(假设不考虑信用风险,全买的是government bond好不啦)

那么手里这张债的价格就受市场利率的影响。(太好了,居然是个单变量函数)Price=f(interest rate)

但是利率每天变,每张债的面值不一样,付息方式不一样。理论上如果我想了解利率变怎么影响价格变我需要知道知道上边一堆信息,可是好麻烦…毕竟不是每天只盯一张债。就好像跟别人描述一个餐馆,可以说这个餐馆的食材新鲜、厨师火候掌握的好,餐厅环境文艺小清新巴拉巴拉,也可以说大众点评4分半。粗糙但是有效率。何况,用公式每天算一遍这活太脏太耽误事儿了,尤其是在这概念开发出来的那个没有计算机的纯真年代。

于是想出个指标大致衡量债券价格对于利率的敏感性。

学过微积分的同志们跳出来说,这很容易啊,求个导就行了呗

但是M神不会求导,他老人家1938年搞出个麦考利久期的时候,想出了一个曲线救国的解决办法。

---麦考利久期咋来的---

当你借钱给别人,最关心两件事:

1)钱什么时候回

2)每次回多少

经验来看,钱回的越快,尽早把大头还清的,这样的债风险比较小。

最简单的情况,没有利息,在说定的日子一次还清。Intuitively,5年之后还和10年之后还是不一样的。10年要经受更多未知的风雨。10年期债的duration要比5年期的duration大。太好了,恰好10就比5大,maturity可以直接拿来用!于是这个指标在这种情况下可以直接用剩余期限来衡量。

稍微复杂一点,在还清之前会零零散散收到一部分钱的情况咋办?那么我想看能不能在maturity上做个修改啥的,让它能大体上反映还钱的时间和每次还的数额,这个时候duration=weighted maturity。 然后发现,太好了,只要把权重设置成(该时点现金流的现值/债券总现值)就可以了。公式如前面知友所写。

---修正久期(modified duration)是个啥---

好了,麦考利久期完美的解决了如何简单粗暴有效地衡量一张债的利率风险。这样我就可以同时关注好多好多债辣。

数学好的同志们说这太糙了,于是用微分搞了个更准的算法。

---有的时候还有个家伙乱入:dollar duration---

神说要用微积分算久期,于是就有了修正久期。修正久期精确衡量了利率变化一个百分比,债的价格变动的比例。

但是,有了个新问题,报纸上写的利率不是按百分比变化的(按百分比变化市场做不到啊…),报纸上写的都是基点(basis point)上升多少下降多少。这个换成百分比还好说。那我不想知道债券价格变化的幅度,我想直接知道我赚了或者亏了多少钱,这还得自己重新算一遍好烦啊。

于是在modified duration的前面和后面又分别延伸出了一块,多算了一步。

现在就能输入基点变化,输出价格变化啦!

---总结---

久期是一个衡量利率变化对债券价值影响程度的指标。它让不同付息方式、不同期限的债券可以在同样的标准下进行比较。它有好多个公式以适应不同场合的需求。

久期是个好同志。

以上回答均转载自知乎<债券属性「久期」的本质是什么?>,原作者保留版权,更多回复请移步:https://www.zhihu.com/question/21860362

本文仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银行间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交流和交易都可以哦)