【观点精选】“负债为王”时代,从银行中报视角看债券配置by东昌路码头老司机

森浦头条

文:东昌路码头老司机 来源于:陆家嘴摩的专车司机

连续二天出差跪求银行客户,没想到前一篇文章引起了小伙伴们的一些共鸣,其实大家可以按照调整后收益的方式,算算看投资铁道债和ABS的收益,就会秒懂为什么”铁道债“从牛夫人变身小甜甜的故事了。

【相关阅读】放贷款不如买利率债,老司机带你从银行中报视角看债券配置

由于工作的原因,本公众号应该算是写一天少一天,我也不知道哪天会因为岗位的变化,就暂停在本号更新关于投资方面的一些想法。不过本来本司机宏观经济学自学成才,菜场经济学专业,写这些东西纯属自娱自乐。内容也比较粗糙,都是一些信手写来,禁不起推敲的观点。也望大家见谅。

从银行中报的数据出发,壮壮胆(因为一般在银行委外大金主面前都是直接扑通跪下的),对银行体系的一些变化,以及如何应对这些变化提提建议。

资产:“填仓位”—被动资产成为增量的主流

就如前段时间写过的货币长周期的拐点。从2011年年底本轮降准周期的开始,就意味着货币长周期的拐点确立。也就是从这个时点开始,银行体系内就开始了构建被动资产的过程。所谓的被动资产,就是银行因为风险偏好降低、准备金释放(原先被冻结的超低收益资产得到释放,不用去追求高风险收益资产填平准备金的机会成本,详见前文“货币长周期拐点”)等等原因,被动持有某类无风险或者低风险资产。对于我们基金界来说,更加通俗的说法就是“填仓位”。

这个过程明显被大家感知到的是在2014年年中之后,2014年-2015年,实体经济开始逐渐感受到阵阵寒意,全社会风险偏好的急转直下,同时,2014年年中财政部开始摸底地方债务情况,债务置换谣言最终变成现实,这几个因素直接导致填仓位的过程加速。而13、14、15年对个人来说印象最深的就是北上深,甚至四小龙城市的房地产限购前通宵排队抢购。本质上,大家都是在被动填仓位。

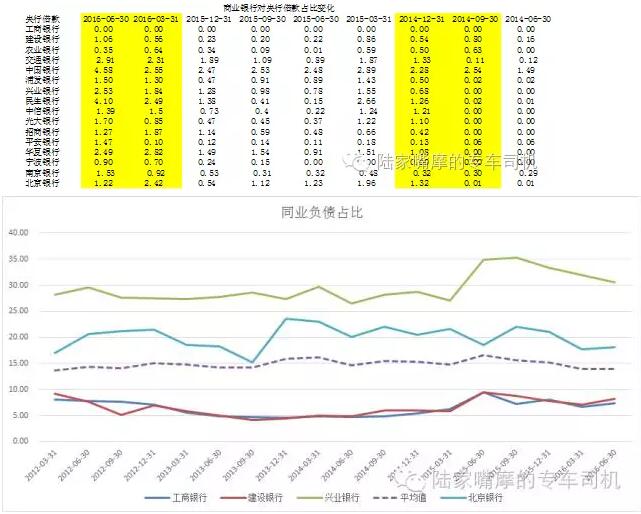

从银行资产负债表上,最明显的证据就是,同业资产(主动资产最典型的代表)的萎缩。

从09年开始,同业业务开始迅猛发展。各种眼花缭乱的过桥,买返,非标业务。这也就是为什么,年初几例票据大案出来之后,大部分行研对于同业业务的玩法都一脸茫然。而同业业务的膨胀2014-2015年年报开始嘎然而止。

同业业务最大的特点就是——折腾。这种折腾一方面建立在规避监管上,表外投资,另一方面建立在有利可图。但是在2014-15年之后,这个曾经高风险低收益的活,变得相对低收益高风险。拜访银行同业部门屡屡能听到小伙伴们买返讨债的各种心酸经历。这也说明在被动资产大行其道的时候,主动资产只能靠边站了。到了2016年,主动资产最后的堡垒-新增贷款的停滞彻底拉下了“填仓位”的遮羞布。大家开始理直气壮的我填我开心,我填我人赢。而其端倪就是同业资产的大幅萎缩。

大行填仓位的时点相对晚于小行,小行普遍在2014年年中开始行动,而大行一直到2015年一季度才开始行动,但是行动的动静比小行大的多。

所以,资本市场并不是资产荒,而是被动填仓位的低风险资产匮乏。同理,一旦以上这些逻辑反转,短期内风险偏好和地方债置换结束,那么。。。有点类似于股票市场风险偏好起来前,有个重要的指标,场内货币开始折价砸。

所以QQ当年的“非标不死,债券不兴”的口号,从事后来看,是正确的。也就是代表着主动投资逐渐让位于被动投资(利率债,高等级信用债,委外)。判断这个过程是否进入尾声,看二点,一方面是同业资产,一方面是新增贷款。同业资产普遍已经归0,甚至兴业这样的同业之王资产占比都可以说微乎其微了。下一步就主要看新增贷款。第一波同业资产让位被动资产的进程已经结束,第二波就是新增贷款让位被动资产的进程还在继续。新增贷款在当下,对于被动资产(尤其是利率债)至关重要。

央妈的爱

在讲主动负债和被动负债之前,想聊聊银行资产负债表中一个非常有意思的项目,银行向央行的借款。也就是我们日常看到的各种粉(SLF,MLF)以及逆回购,对银行整个体系来说,有啥影响。

首先,银行小伙伴们从妈妈手里拿到的钱不是廉价的。只是相对于同业负债略微有点优势。相对于一般存款和CD发债成本来说毫无优势可言。从少数几家公布央行借款平均成本的银行来看,民生银行上半年成本为3.23%,中信银行为3.08%,招商银行为3.26%,华夏银行为3.02%,南京银行为3.04%,北京银行为2.99%。所以这样的爱并不是无条件的。

其次,虽然这样的爱不是廉价的,但是依然还是有小伙伴逐渐开始倚重央行的流动性体系。比较有意思的是,2014年三季度和四季度,四季度不少股份制银行完成了央行借款的破冰之旅。回想起“一哥”(对,就是他他他)在2014年三季度一个私下的场合谈起未来的看法:“未来就是洪水泛滥,各位八仙过海(无论大盘小盘),各显神通”。而之后的PSL外加各种“粉”纷纷登上流动性的快艇。从这个数据来看,2.25对银行自营体系的影响大概是1.5-2%左右,似乎影响不大。但2.25更牵动着块头更大的同业负债。

筑好负债的护城河

如果说,从银行报表出发,对银行自营斗胆提出建议的话,那么对于一般存款负债能力较弱的银行来说,最好的策略不是管理好资产,而是管理好负债,筑好负债的护城河,以静制动。

最近拜访客户以及和身边朋友交流,也一直表达类似的观点。主动管理资产的组合贡献已经到头,主动管理负债对组合的贡献才刚刚开始。

被动资产的逐渐增量并不是银行乐意或者管理层乐意看到的事情。但就是因为他被动的属性,你不得不看着他一天天规模变大。这东西与其挣扎抗拒,不如假作享受,虽然职业生涯就剩下了100bp,但是依然不妨碍大家为债市+1bp,所以最最重要的就是做好安全措施。

而当下最套路的债券主动管理模式就是高抛低吸,波段操作,精选个券,信用致胜。但试想,已经没有信用利差,没有期限利差的情况下,高抛低吸需要韭菜,精选个券依靠信仰,所以主动管理的资产端已经走到了红海领域。作为债市生态圈底层的资管行业,又拿什么来和大行抗争,从债王口中虎口夺利?

个人更加建议一般负债能力偏弱,尤其是地方商业银行,股份制银行,现在是时候检查自己的负债应急能力,能够在负债出现突发情况,特别是模拟同业负债出现一定困难的情况,有那么几个管用的套路可以使上力气。

重新回到“负债为王”的时代,努力拉长一般存款的久期,增加一般存款负债的来源,进一步主动利用衍生品调整自己的负债结构和风险敞口。

当然你也可以说,负债的皮球最后踢给央行。2016-2017最大的幻想可能就是大家坚信虽然现在都是零和博弈,但最后都可以赚到央行的钱,一团和气。祝大家好梦。

以上内容原创作者东昌路码头老司机,来源于微信公众号陆家嘴摩的专车司机,原标题为《从银行中报视角看债券配置(二)》。

上篇精彩回顾>>>放贷款不如买利率债,老司机带你从银行中报视角看债券配置

本文仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

**点击查看最新精选干货内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.8亮点汇总,从心出发,更懂你的需求

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB V3.4.2新增线下同业理财功能,每日实时更新重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)