【研报精选】信用债特殊条款梳理by天风固收孙彬彬团队

森浦头条

文/天风固收孙彬彬团队 来源于:固收彬法

概要

债券特殊条款设置包括赎回、回售、调整票面利率、延期、提前偿还、定向转让等,部分个券甚至包含不止一种特殊条款。随着中国信用债市场的扩容,国内的债券投资者也开始更多的关注特殊条款的设置。其中,赎回、调整票面利率、延期、提前偿还是以债券发行人为权利主体;而回售、定向转让是以投资者为权利主体。

国内含权信用债分布

债券特殊条款设置包括赎回、回售、调整票面利率、延期、提前偿还、定向转让等,部分个券甚至包含不止一种特殊条款。随着中国信用债市场的扩容,国内的债券投资者也开始更多的关注特殊条款的设置。截至目前,国内债券市场中,存续短融合计2004只,全部为不含权债券;存续中票合计3235只,其中含权的中票有609只,以“赎回、调整票面利率、延期”(384只)和“回售、调整票面利率”(181只)为主;存续公司债合计4740只,其中含权公司债3240只,含“回售、调整票面利率”的债券有2482只,为含权公司债的主要种类;存续企业债合计5015只,其中4662只为含权债券,以“债券提前偿还”(3506只)和“回售、调整票面利率”(997只)的含权债为主。

赎回条款

债券赎回是指债券发行人可在债券到期前,因某些约定事项的发生,以约定赎回价格提前部分或全部偿还本息的选择权。本质上赎回是看涨期权。

权利主体:发行人

初始赎回价格:通常设定为债券面值加上年利息,并且随着到期时间的减少而下降,逐渐趋近于面值。尽管债券的赎回价格高于面值,但是,赎回价格的存在制约了债券市场价格的上升空间,降低了投资者的投资收益率。

影响发行人行使赎回条款的因素:一般而言,息票率越高,发行人行使赎回权的概率越大。债券的溢价、折价发行也会影响公司的赎回决策。如果债券折价发行,价格远低于赎回价格,当市场利率下降债券价格也不会高于赎回价格时,公司就不会行使赎回权,即折价债券相当于提供了隐性赎回保护。因此,溢价债券投资者应该重点关注赎回收益率,而折价债券投资者则主要关注到期收益率。

对发行人的影响:对发行人有利,即如果市场利率降低,发行人可以发行较低利率的债券替代之前高息债券,从而降低融资成本。

对投资者的影响:对投资者不利,即赎回价格通常较低,投资者可能面临再投资风险,这种风险需要一定的补偿。因此,含赎回条款的债券发行时通常有较高的票面利率,也应具有更高的到期收益率。

行使赎回条款案例:14广晟债

广晟有色金属股份有限公司(简称“广晟有色”)于2014年9月25日发行“14广晟债”,发行规模2.9亿元,票面利率6.50%,债券期限为3年(附第2年末发行人赎回选择权、投资者回售选择权、发行人上调票面利率选择权)。本期债券由广东省广晟资产经营有限公司提供全额无条件不可撤销的连带责任保证担保。经联合信用综合评定,发行人的主体信用等级为A+,本期债券的信用等级为AAA。

公司第六届董事会2016年第七次会议,决定在“14广晟债”存续期第2年末行使赎回选择权,放弃上调票面利率选择权,对赎回登记日登记在册的“14广晟债”全部赎回。本金赎回金额为2.9亿元,占“14广晟债”发行总额的100%,同时兑付第2个计息年度利息总额1885万元,共计影响公司筹资活动现金流出3.0885亿元。

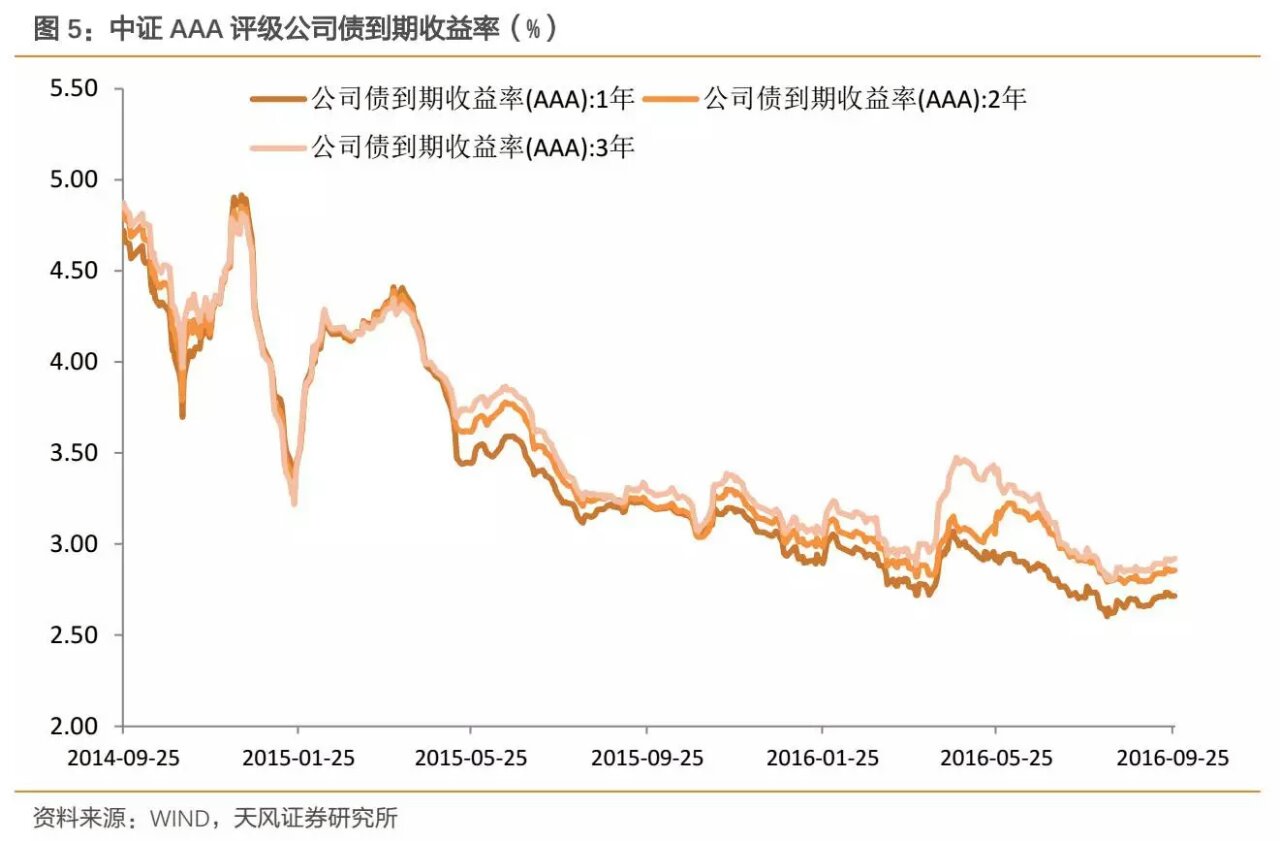

我们认为,债券市场收益率的下行是促使发行人赎回债券的最直接原因。以中证到期收益率为例,在2014年9月到2016年9月的两年期间,AAA评级公司债到期收益率大幅下行了近200bp。2016年9月23日,1年期AAA评级公司债的到期收益率为2.72%,相较于“14广晟债”6.50%的高票面,发行人有强烈的动机放弃高息债券,以更低的成本重新融资。同时,我们也注意到,广晟有色董事会早在2015年5月就已经开始讨论非公开发行股票的议案,并于2016年8月获得证监会的核准批复,在11月,通过非公开发行股票募集资金13.55亿元。本次非公开发行可以优化公司的资本机构,降低资产负债率和财务风险,也是发行人选择赎回“14广晟债”的原因之一。

回售条款

债券回售是指投资者在一定条件下,可要求发行人按约定价格通常是以面额加计利息补偿金的价格回售(即卖出)给发行人的选择权。对于投资者来说,本质上是一种欧式看跌期权。

权利主体:投资者

影响投资人行使回售条款的因素:1)债券市价低于票面价,2)投资人有更好的投资品种,3)利率处于上升周期,导致债券实际收益降低。这些因素都可能导致投资人选择行使债券回售条款。

对发行人的影响:对发行人不利,即回售通常发生在到期日前,发行人可能面临资金压力。

对投资者的影响:对投资者有利,回售条款相当于赋予投资者一种看跌期权,当债券价格下跌时,可以将债券回售给发行人,在一定程度上能保护投资者利益。

行使回售条款案例:12芜湖港

安徽皖江物流(集团)股份有限公司(简称“皖江物流”)于2013年3月20日公开发行“12芜湖港”,发行规模15亿元,票面利率4.99%,债券期限为5年(附第3年末发行人上调票面利率选择权和投资者回售选择权)。本期债券由淮南矿业(集团)有限责任公司提供全额无条件不可撤销连带责任保证担保,经联合信用评级有限公司综合评定,发行人的主体评级为AA+级,本期债券的信用等级为AAA级。

发行人于2016年2月发布关于“12芜湖港”公司债券票面利率不调整的公告,即“12芜湖港”的未被回售部分在债券存续期后2年票面利率仍维持4.99%不变。紧接着于2016年3月21日公司对回售申报日(2016年2月22日-24日)内申报回售的“12芜湖港”公司债券实施回售,回售申报有效数量为709,103手,回售金额为7.09103元,变更前上市交易的债券数量为150万手,变更后数量为79.0897万手。

由于公司最近三年营业收入持续下滑,多次被评级公司列入信用评级观察名单,而且公司选择不调整票面利率,投资人认为公司经营存在一定的风险,且继续持有该债券的性价比不高,因此部分投资者选择回售公司债券。票面利率调整前后和回售前后,12芜湖港中债估值全价和净价并未发生较大变化。

调整票面利率

票面利率调整是指债券发行人在满足一定条件时,上调、下调或者不调整票面利率的选择权。

影响发行人行使调整票面利率选择权的因素:

1、上调利率的情况:当发行人发生可能触发回售条款的事件时,如果此时发行人并不希望履行回售义务,则发行人可以通过提高票面利率来促使理性的投资者放弃行使回售选择权,从而降低公司流动性压力;

2、不调整利率情况:资质好的主体通常出于节约成本考虑倾向于提前还款,所以通常不会选择上调利率而增加自己的融资成本。资质弱的主体也有可能选择不上调利率,主要因为发行人认为原先的利率仍高于市场可比利率,从而选择回售的投资者不会很多,公司流动性仍能维持,这种情况一般发生在市场对信用风险担忧不多的时候;

3、下调利率的情况:对于资质十分好的主体,他们发行债券的融资成本本身较低,因此在融资时有一定的优势和话语权,下调利率并不会对自身现金流情况造成影响。当债券市场可比利率大幅下降,发行人资质改善评级被上调,或者市场出现“资产荒”等情况时,发行人可能选择下调利率,降低自己的融资成本。这种情况下,发行人给与投资者的回报率仍然是投资者愿意接受的,因此发行人不会面临流动性压力。

权利主体:发行人

对发行人的影响:票面利率调整条款通常与回售条款一同出现,且通常发行人的票面利率调整选择权在投资者的回售选择权之前,主要利用它来博弈债券的存续期,对发行人有利。

对投资者的影响:如果发行人仅具有上调利率的权利,则对投资者有利。一般发行人是在债券可能被回售的情况下才上调利率,以达到延长债券期限的目的,降低再融资风险。此时,发行人将票面利率上调至高于市场利率的可能性较大,从而投资者有望获得超额收益;如果发行人同时具有上调或下调利率的权利,则对投资者不利。在收益率下行的背景下,发行人可以下调票面,从而侵蚀了投资者的或有收益。

不调整利率案例:12芜湖港

表2中的“12芜湖港”就是发行人在发布债券不调整票面利率和回售公告后,部分投资人选择回售债券的案例。

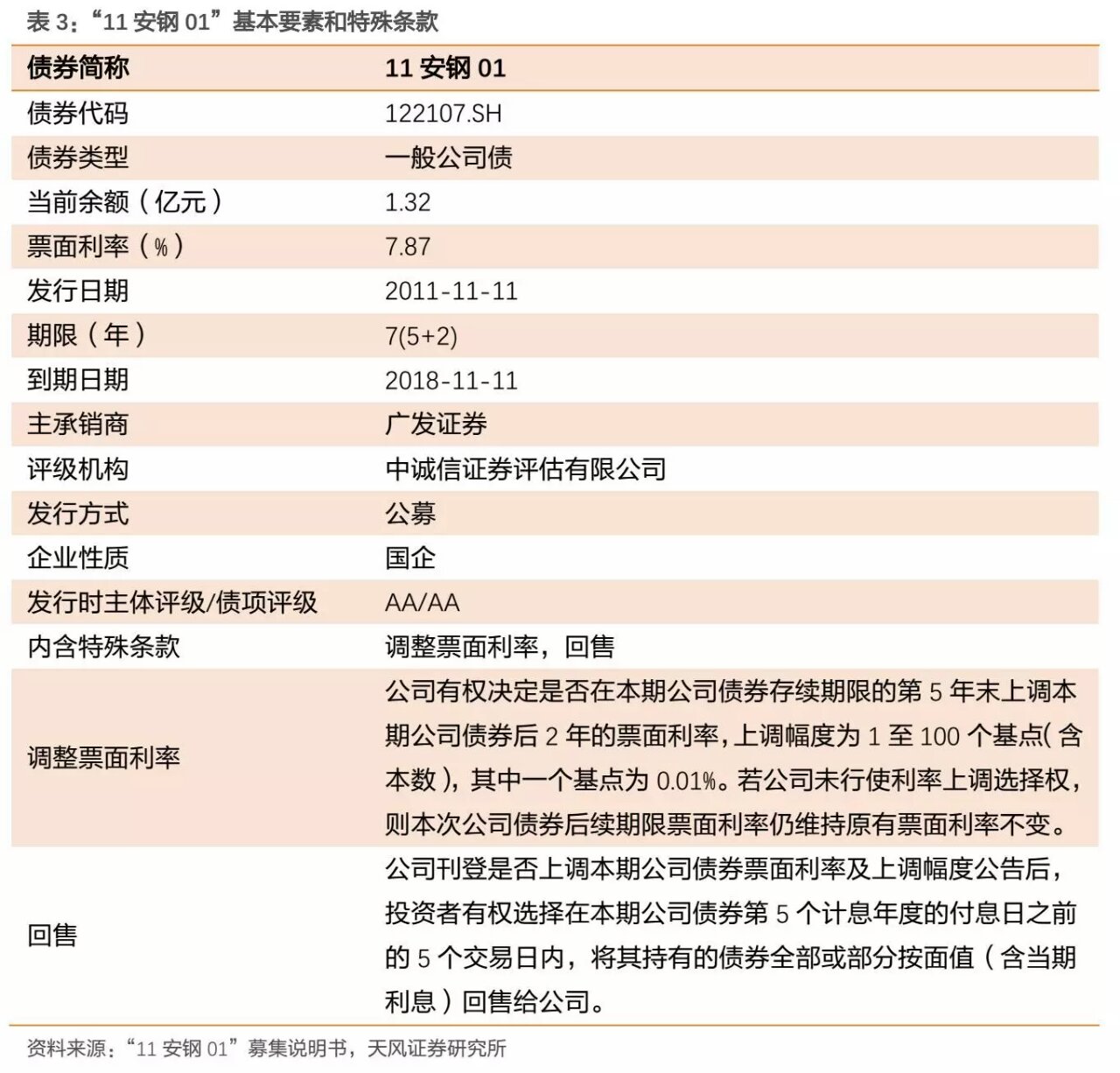

上调利率案例:11安钢01

安阳钢铁股份有限公司(简称“安阳钢铁”)于2011年11月11日公开发行“11安钢01”,发行规模10亿,票面利率6.87%,债券期限为7年(附第5年末发行人上调票面利率选择权和投资者回售选择权)。本期公司债券为无担保债券,经中诚信证券评估有限公司评定,安阳钢铁主体信用等级为AA,本期公司债券的信用等级为AA。

安阳钢铁于2016年10月发布关于“11安钢01”公司债券票面利率上调的公告,上调票面利率100BP至7.87%,本期债券后2年票面利率为7.87%并保持不变。紧接着于2016年11月,公司对有效日期内申报回售的“11安钢01”公司债券实施回售,回售申报有效数量为868.467万手,回售金额为8.68467亿元,变更前上市并交易的债券数量为1000万手,变更后数量为131.533手。

安阳钢铁在2013年就被下调信用等级至AA-,发行人主体资质已经变弱,加之近年来钢铁行业产能过剩问题严峻,尤其是对低评级产业债的风险溢价较高,因此虽然发行人选择上调票面利率,但仍有大部分的投资人选择回售,降低自己的投资风险。

下调利率案例:15东北01

东北证券股份有限公司(简称“东北证券”)于2015年1月27日发行“15东北01”,发行规模40亿,票面利率5.89%,债券期限为3年(附第1年末发行人赎回选择权、发行人调整票面利率选择权和投资者回售选择权)。

东北证券于2016年1月发布关于“15东北01”次级债券票面利率下调和投资者实施回售的提示性公告,在本期债券的第1年末,发行人下调存续期本期债券票面利率,即本期债券后2年票面利率由5.89%下调至5.20%。最终,“15东北01”次级债券的回售数量为0张,回售金额为0元(不含利息)。

在债券市场中,发行人选择下调票面利率的情况非常少,但是当发行人资质较好,同时债券市场可比利率下行较大时,发行人也可能会选择下调票面利率而不影响自己的流动性。发行人下调票面利率后,投资者无法获得收益率下行环境中的或有收益,对投资者不利,因此,债券中证估值全价下降了约6%。

债券延期

债券延期一般分为两类,第一类是在债券到期时,发行人无力偿付,又不能借新还旧,在征得投资者同意后,可将债券本息偿付予以延期。延期后,发行人可据情况对利率进行调整。第二类是发行人在发行债券时可在条款中预先设置延付条款,使投资者在债券到期后继续持有债券,直至预设日期。本文主要讨论债券的特殊条款,因此我们主要关注第二类债券延期,即通常所说的“永续债”。

权利主体:发行人

对发行人的影响:发行永续债可以获得长期投资资本,从而补充资本金,减少负债,降低资产负债率,起到修饰报表的作用。但同时,发行人可能会上调票面利率,承担更高的借款利率,融资成本上升。

对投资者的影响:永续债票面利息较高、久期较长,尤其在“资产荒”的背景下,有助于提高投资收益,也有助于投资者通过多种手段灵活调整投资组合。另一方面,更长的期限和更靠后的偿还顺序,可能增加永续债的信用风险。

债券提前偿还

提前偿还条款是指发行人在约定时点至债券到期日之间,每年年末提前偿还一定比例的本金,提前偿还的本金将不再计息。

权利主体:发行人

影响投资行使债券延期权利的因素:在低利率市场环境下,发行人通过提前还债,即便没有手持现金,但是通过发新债还旧债也可节约不少的成本。当发行人资质变好,发行人认为自己的融资成本能低于原先的水平,也会更加倾向于提前偿还,之后再用更低的成本融资。

对发行人的影响:对发行人有利。当预期利率下行时,发行人选择提前偿还高利率债券,再发行低利率债券,可降低融资成本。同时选择分期偿还债券本金也有利于减轻发行人的偿债压力。

对投资者的影响:对投资者不利。当利率下降时发行者要提前赎回债券,投资者会面临再投资风险,其次还可能遭受估值损失,同时债券现金流量会变得不确定,期限可能缩短,也减少了债券资本利得的潜力。

债权提前偿还的组合类型比较多,中票中有“回售、调整票面利率、债券提前偿还”,“回售、赎回、调整票面利率、债券提前偿还”和“债券提前偿还”三种组合;公司债“回售、调整票面利率、债券提前偿还”,“回售、赎回、调整票面利率、债券提前偿还”,“赎回、债券提前偿还”和“债券提前偿还”四种组合;企业债中有“回售、调整票面利率、债券提前偿还”,“调整票面利率、债券提前偿还”和“债券提前偿还”三种组合。

债券定向转让

定向转让条款给予投资者在债券存续期内的约定时点,将所持有债券定向转让给主承销商的权利。投资者既可以全部转让,也可以部分转让,转让价格一般为所持有的债券面值加上应计利息。

权利主体:投资者

对发行人的影响:对发行人有利。因为该条款是主承销商的义务,有了该条款发行人能够降低发债的成本。

对投资者的影响:对投资者有利。增强债券的流动性,可以及时止损,对投资者形成一种保护。

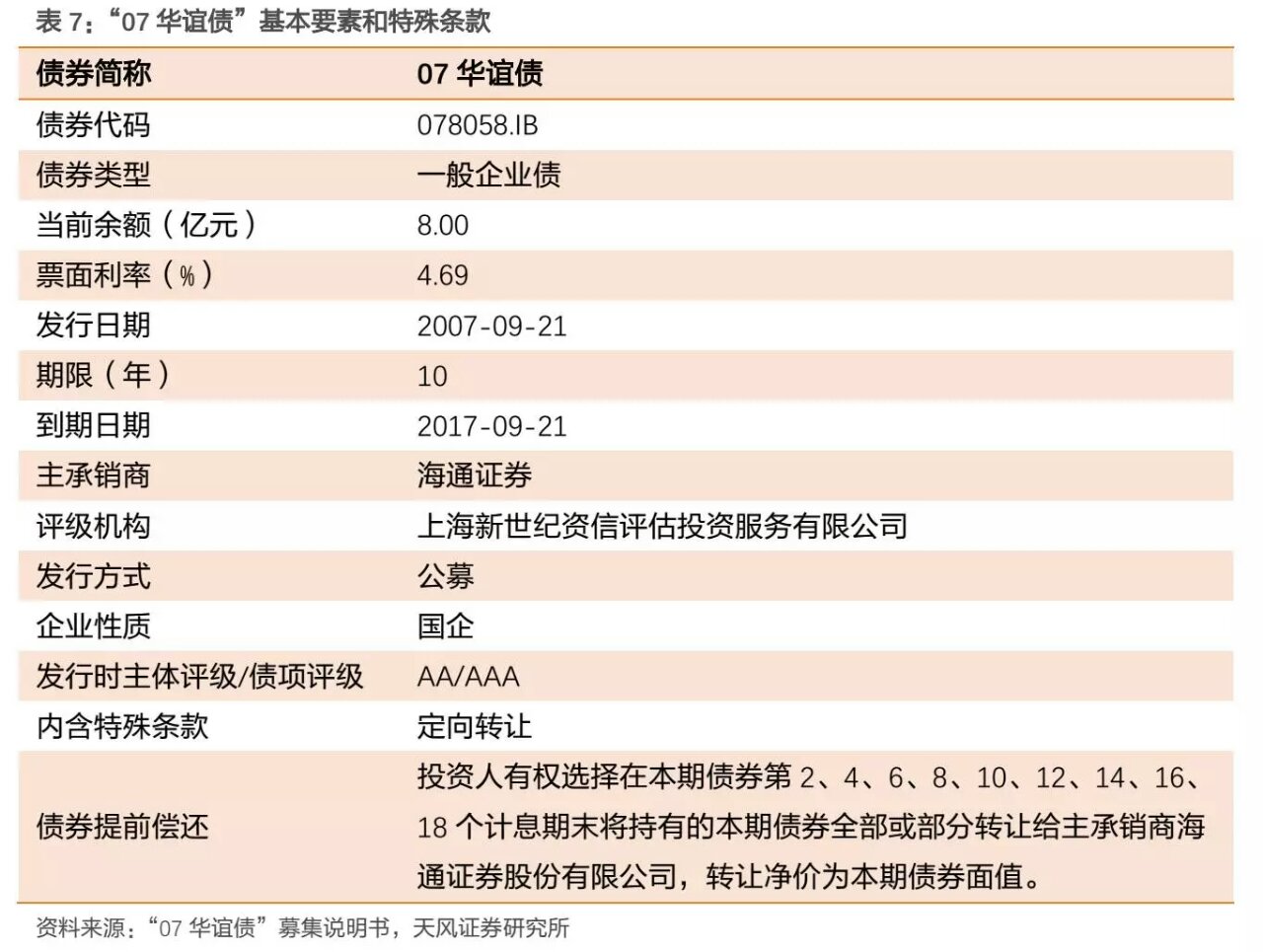

目前存续的信用债中,含义定向转让条款的债券较少,其中公司债中有一只“14渝大足”,是“回售、定向转让”的组合;企业债中有两只,分别为“07华谊债”(定向转让)和“15银川大桥项目NPB”(赎回、调整票面利率、定向转让)。

附表

综合所述,在以上债券特殊条款中,以发行人为权利主体,并且能对投资者的现金流带来较大不确定性的主要集中在“赎回条款”。我们按不同的债券类型,梳理了在2017年内含有“赎回条款”的个券供投资者参考。

考虑到未来债券市场可能面临的收益率上行风险,投资者可以主动选择行使债券回售条款,从而保障自身的利益。此外,正如文中所述,票面利率调整条款通常与回售条款一同出现,且发行人的票面利率调整选择权在投资者的回售选择权之前,主要用于博弈债券的存续期。我们也按不同的债券类型,梳理了在2017年内含有“回售条款”的个券供投资者参考。

风险提示

债券市场波动触发特殊条款

以上内容为天风固收孙彬彬团队原创,来源于其微信公众号固收彬法(gushoubinfa),欢迎关注!

本文仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

***往期精彩回顾***

【研报精选】发行持续升温,评级下调增多——三季度城投债发行及评级调整梳理

【研报精选】为什么要买棚改债?—政府性债务和城投专题研究

【研报精选】地产企业交易商协会发债梳理(附可发债房企完整名单)

**点击查看最新精选干货&森浦微课堂内容汇总**

***QB功能贴士汇总(点击标题打开链接)***

【QB宝典】V2.9,我们愿帮您更多

【线上资金】一键群发、智能匹配,躺着平头寸就靠TA!

【线下同业】精选同业理财&线下资金优质报价

【国债期货】Cheapest to Deliver, Best to Offer(有声版)

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

【森浦头条】提供实时市场资讯、业内干货、实用QB攻略等信息。你关注的头条,森浦懂。

苦于深度好文没人关注?想提升知名度成为业内风云人物?

只要你的原创内容和金融有关,欢迎投稿至lina.zhang@sumscope.com 你也有机会获得头条推荐和QB手机首页推荐!

手机版QB已更新至V3.5,新增首页活跃债券、每日热点Top3、每周热点Top3资讯汇总,每日实时更新线下理财、重点日报、债券日历、优质资讯,还可一键转发优质内容到微信&朋友圈,欢迎下载使用~~

QM群组如下,欢迎申请加入勾搭,这里不止有交易哦!(可自行根据群号搜索,或联系 张丽娜-森浦资讯 入群)

10001 线上资金一波流 (报价最大群)

10268 银行间海归群 (海龟精英群)

10392 银行间隔夜群 (隔夜报价群)

10393 银行间7D-1Y群 (7天以上报价群)

10396 银行间7天内资金群 (7天报价群)

10429 银行间吃货群 (吃货集中营)

10946 固收专家交流群 (固定收益与QB建议反馈群)

10966 We are 伐木累 (轻松闲聊群)

10692 钱钱券券群 (资金、债券群)

10750 银行间现券万人交易大群 (现券交易群)

10851 线下同业一波流 (线下同业交易群)

11015 银行间逗比集散地 (轻松闲聊群)

11019 银河间债券交易群 (债券交易群)

11072 债券交易交流群 (债券交易交流群)

10678 东北人固收群 (属于东北人的固收交流天地)

10666 四川省同业交流群 (四川的同业伙伴聚一起)

10967 交易所债券交易 (交易所债券都在这儿交易)

11343 信用债交易群 (这里只谈信用债)

如何回看【森浦头条】精选内容?(2种方式均可)

1、登录QM并搜索关注“森浦头条”,回看历史记录。(电脑版&手机版均支持)

2、登录QB电脑版,至【新闻资讯】页面勾选出【森浦头条】,即可查看。(仅限电脑版)

如何加入【森浦微课堂】微信讨论群?

扫一扫二维码加“森浦头条君”微信并发送您的机构+名字。